权责发生制:企业单位和行政事业单位财务会计

收付实现制:行政事业单位预算kuai ji

权责发生制:企业单位和行政事业单位财务会计

收付实现制:行政事业单位预算kuai ji

非同一控制下企业合并形成的长股投2

非一揽子交易

账务处理:

借:长期股权投资(初始投资成本)

贷:其他权益工具投资--成本

---公允价值变动

银行存款

借:其他综合收益

贷:盈余公积

利润分配--未分配利润

会计信息质量要求:基本要求,基本特征。

可靠性:实际发生的交易 真实可靠、内容完整。虚构的业务

相关性:收入与利得、费用与损失 流动资产与非流动资产、流动负债与非流动负债;引入公允价值

可理解性:清晰明了 可理解和使用

可比性:同一企业不同时期:相同事项,采用一致的会计政策,不得随意变更

不同企业相同期间:相同事项,统一规定的会计政策,口径一致、相互可比。

实质重于形式:以经济实质,不仅以交易法律形式 售后回购

重要性:所有重要交易 项目性质和金额两方面判断

极少数情况下,无持续的公允价值信息的话,是可以改用成本模式的,前提条件是极少数o

会计基础:权责发生制 :适用企业单位和行政事业单位财务会计。

收付实现制:行政事业单位预算会计。

会计基本假设:对会计核算所处时间、空间环境等所作的合计假定,是企业会计确认、计量和报告的前提。具体包括:货币计量、会计主体、会计分期、持续经营。

会计主体:空间范围。法律主体必然是一个会计主体,但会计主体不一定是法律主体。

持续经营:长生不老。

会计分期:持续经营是会计分期的前提。

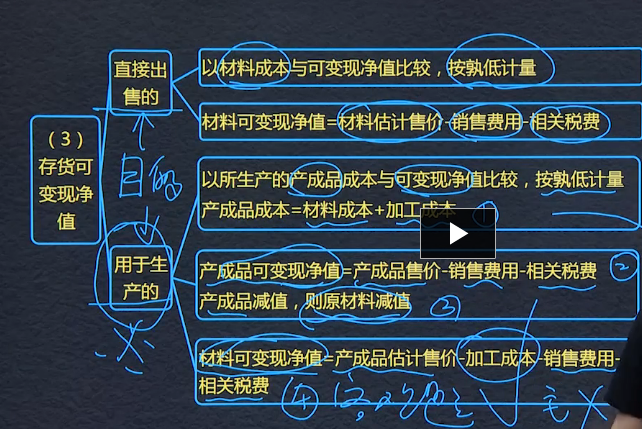

存货可变现净值的计算

首先确定存货持有的目的- 是直接出售还是用于生产

直接出售的,可变现净值=估计售价-销售费用-相关税费

用于生产的,要用产成品的成本与可变现净值比较,按孰低计量

产成品的成本=材料成本+加工成本

产成品的可变现净值=产成品的估计售价-销售费用-相关税费(产成品减值则材料减值)

材料的可变现净值=产成品估计售价-加工成本-销售费用-相关税费

财务报告目标:

受托责任观:更多强调可靠性,会计计量主要采用历史成本。

决策有用观: 更多强调相关性。

企业财务报告使用者包括内部、外部使用者。

外部使用者包括投资者、债权人、政府及有关部门及社会公众等。

材料用于生产产品,,先判定材料是否减值。产品未减值的,原材料尽管市场价低,也按账面价值计算。即:产品未减值的材料也不减值。

存货-接受投资者投入的,按合同约定份额计入实收资本,差额计入资本公积

所有者权益:指企业资产扣除负债后,由所有者享有的剩余权益。资产=负责+所有者权益

资产 :指企业过

会计基础是确认、计量和报告的基础。

一、固定资产初始计量

成本=购买价款+相关税费+运输费+装卸费+安装费+专业人员服务费等;员工培训费、采购人员工资不计入固定资产成本,发生时计入当期损益

二、自建固定资产

非同一控制下企业合并形成的长股投1

一般市场行为,公允价值计量;

初始投资成本(按合并成本)=支付价款或付出资产的公允价值+发生或承担负债的公允价值+发行权益性证券的公允价值

一次交换交易形成的非同一控制下的控股合并

账务处理:

借:长期股权投资(合并成本,即付出对价公允价值)

累计摊销

贷:银行存款

相关负债科目(承担负债的公允价值)

无形资产

资产处置损益(无形资产处置损益,或借方)

固定资产清理(固定资产公允价值)

应交税费--应交增值税(销项税额)

借:固定资产清理

贷:资产处置损益(处置净损益,或借方)

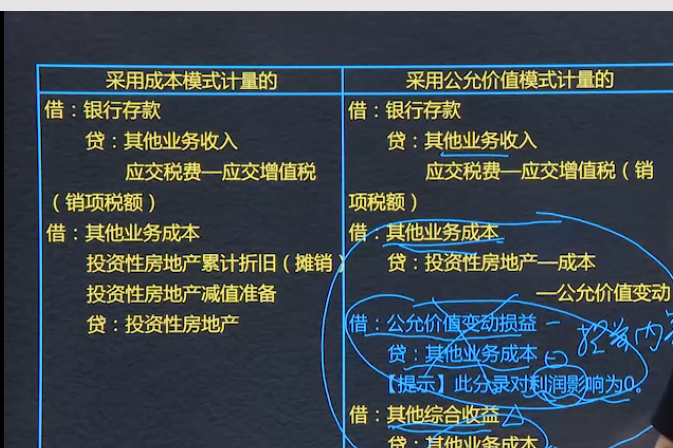

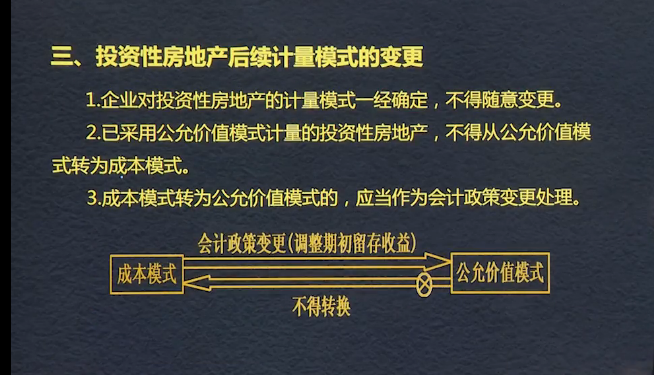

成本模式转公允价值模式

借:投资性房地产-成本

投资性房地产累计摊销

投资性房地产减值准备

贷:投资性房地产

盈余公积

利润分配-未分配利润

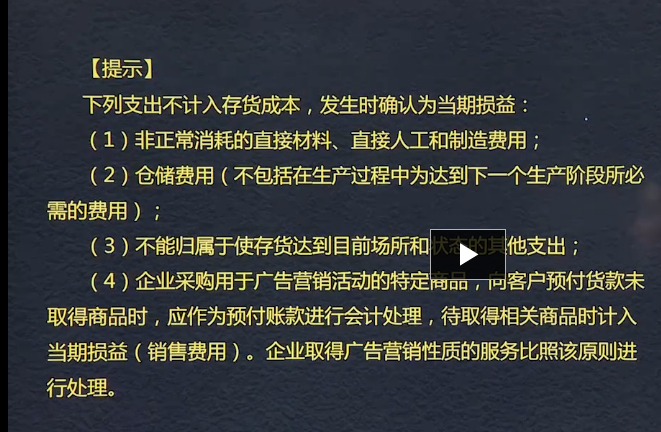

已取得所有权的在途物资属于存货、

Powered by EduSoho v8.0.16 ©2014-2025