无形资产的初始计量

一般情况成本:

购买价款+相关税费+直接归属于使该项资产达到预定用途所发生的其他支出

借:无形资产

应交税费-应交增值税(进项税额)

贷:银行存款等

分期付款情况成本:

购买价款的现值(或现销价格)+相关税费+直接归属于使该项无形资产达到预定用途所发生的其他支出

借:无形资产

未确认融资费用(差额,倒挤)

应交税费-应交增值税(进项税额)

贷:长期应付款(价款总额)

银行存款

借:财务费用(期初摊余成本*实际利率)

贷:未确认融资费用

无形资产的初始计量

一般情况成本:

购买价款+相关税费+直接归属于使该项资产达到预定用途所发生的其他支出

借:无形资产

应交税费-应交增值税(进项税额)

贷:银行存款等

分期付款情况成本:

购买价款的现值(或现销价格)+相关税费+直接归属于使该项无形资产达到预定用途所发生的其他支出

借:无形资产

未确认融资费用(差额,倒挤)

应交税费-应交增值税(进项税额)

贷:长期应付款(价款总额)

银行存款

借:财务费用(期初摊余成本*实际利率)

贷:未确认融资费用

无形资产

含义:指企业拥有或者控制的没有实物形态的可辨认非货币资产。

内容:

专利权,非专利技术,商标权,著作权,特许权,土地使用权等。

长期股权投资的减值和处置

减值:

借:资产减值损失(账面价值-可收回金额)

贷:长期股权投资减值准备

一经计提,持有期间不许转回。

长期股权投资的处置

借:银行存款等

贷:长期股权投资

投资收益

部分处置权益法核算:

借;其他综合收益

资本公积--其他资本公积

贷:投资收益

留存收益

部分处置剩余仍未权益法:

借:其他综合收益

资本公积--其他资本公积

贷:投资收益

留存收益

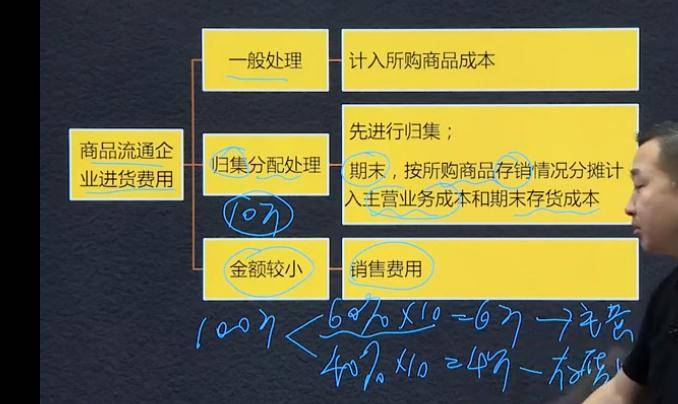

固定资产不动产的进项税分两年抵扣,第一年抵扣60%,第13个月开始抵扣40%。用于办公的房产属于固定资产,用处出租的属于投资性房地产。

不动产与动产,是否直接达到使用状态,未达到使用状态发生的费用过渡到在建工程,特别注意的是如果是不动产,在建工程在领用原材料的时候要将40%的进项税列待抵扣增值税,等达到使用状态时,由在建工程进入固定资产。

固定资产达到使用状态,未办理结算,按照估价入账,同时计提折旧,等办理完结算,不在追究之前已计提折旧部分,将差额部分列固定资产。

工程单位的脚手架等列周转材料,但是机场高价的脚手架等列固定资产

存货可变现净值与成本之间按照孰低原则进行计量

借:投资性房地产-成本 43000

贷:开发产品 40000

其他综合收益 3000

1。合同约定 45-0.18=44.82万元

合同未约定 42-0.15=41.85万元

可变现净值=44.82*10+41.85*4=615.6万元

2.合同约定10台机器可变现净值高于成本,不需要计提减值准备,合同未约定的4台的存货净值小于成本价,需要计提减值准备,4*(44.25-41.85)=9.6万元

借 资产减值损失 9.6

贷 存货跌价准备 9.6

3.成本=80+50=130

市场净值=(12-0.1)*10=119

按照孰低原则,市场净值低于成本价,计提存货跌价准备130-119=11,因之前已计提5万元,本次计提11-5=6万元

借 资产减值损失 6

贷 存货跌价准备 6

投资性房地产后续计量:

后续支出予以费用化---计入:其他业务支出

日常活动包括:主营业务及其他业务

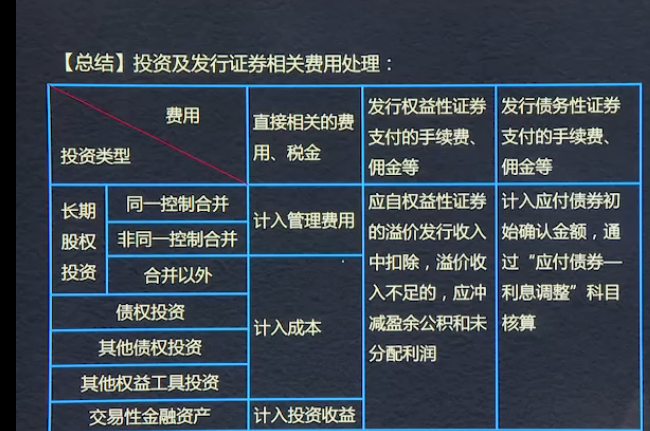

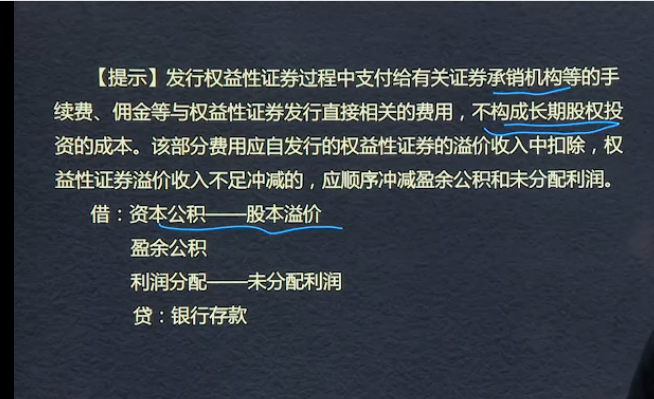

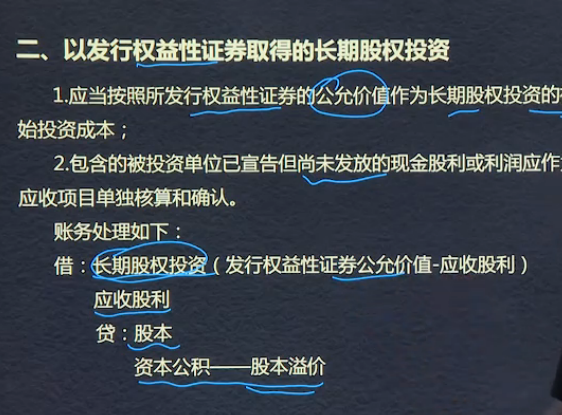

直接相关的费用、税金,控股合并计入初始投资成本,其他企业合并以及其他债权等,计入成本,交易性金融资产计入投资收益。

会计要素:

资产(资金占用)=负债(资金来源)+所有者权益(资金来源)。财务状况(资产负债表)

收入-费用=利润

1.会计信息质量要求(8):可靠性 相关性

可理解性 可比性

实质重于形式 重要性

谨慎性 及时性

2.虚构的业务违反可靠性要求

3.相关性要求:收入与利润 费用与损失

流动资产与非流动资产

流动负债与非流动负债

公允价值

4.可理解性:会计信息应当清晰明了 便于理解、使用。

5.可比性:相互可比 纵向可比 横向可比

6.符合可比性要求:(1)因能够可靠取得公允价值,将投资性房地产的后续计量由成本模式改为公允价值模式。(2)由于购建的资产达到预定可使用状态,将借款费用由资本化改为费用化。(3)由于执行新会计准则将所得税核算方法由应付税款法改为资产负债表债务法。

7.实质重于形式:按经济实质,不仅仅以法律形式为依据,教材新增内容-商品已售,但企业为确保到期收回货款而暂时保留商品的法定所有权。

8.重要性:不重要的前期差错 实际利率和票面利率

190

同一控制下不按比例转其他综合收益等,待处置时结转。

成本法转权益法

源生或外购产生的控股合并lei x

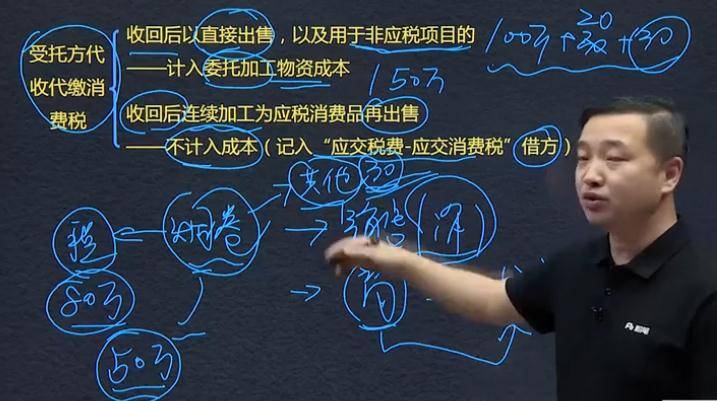

存货:出售

1.会计基础:权责发生制 收付实现制

2.权责发生制:以收入和费用的实际发生而非实际收支为标准,适合企业单位、行政事业单位财务会计。

收付实现制:以实际收到和支付现金为标准,适合行政事业单位预算会计。

3.对比:本期预收货款,权责发生制-不确认收入;收付实现制-确认收入。

三、存货跌价准备的计提与转回

1、计提方法:

单项计提:企业通常应按单个存货项目计提存货跌价准备,将每个存货项目的成本与可变现净值逐一进行比较,按孰低原则计量;

类别计提:适用于数量繁多、单价较低的存货

合并计提:适用于在同一地区生产和销售、具有相同或者类似最终用途或者目的的,且难以与其他项目分开计量的存货。

2、账务处理:

1)计提时:借:资产减值损失【可变现净值低于账面价值的差】

贷:存货跌价准备

2)价值因素消失恢复时:

借:存货跌价准备

贷:资产减值损失

【提示】导致存货跌价准备转回的应是以前减记存货价值的影响因素消失,若不是,则不允许转回存货跌价准备,且需要在原已计提的存货跌价准备金额内转回

3)结转已计提的存货跌价准备

借:存货跌价准备【应结转的跌价准备】

贷:主要业务支出/其他业务支出

Powered by EduSoho v8.0.16 ©2014-2025