7:58

7:58

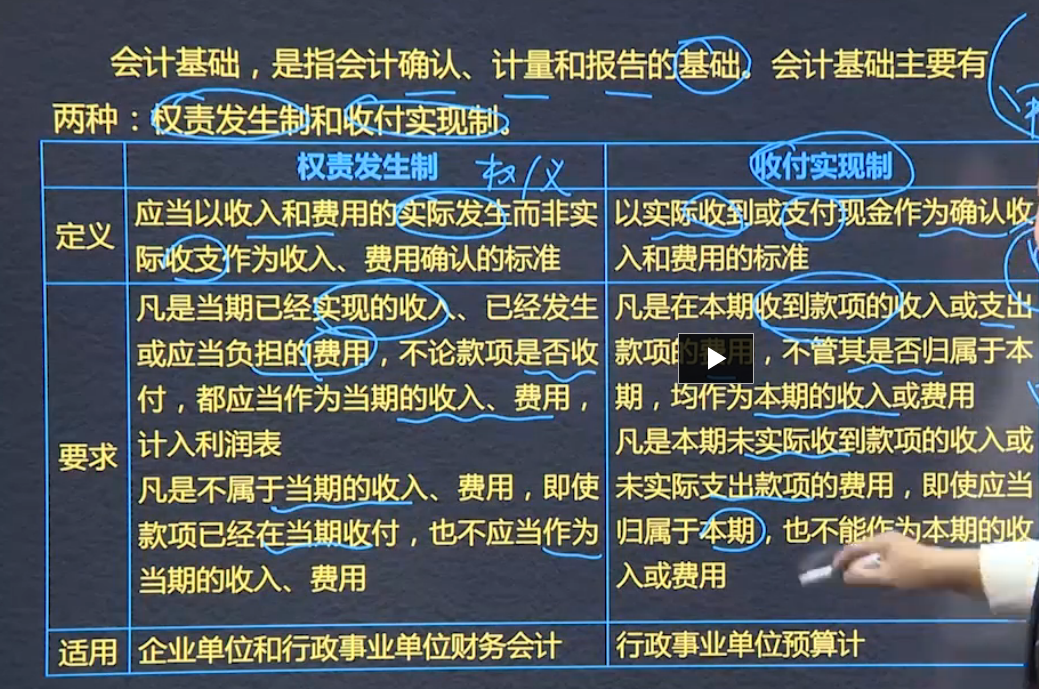

会计基础:权责发生制和收付实现制。

权责发生制以收入和费用的实际发生为标准,适用企业单位和行政事业单位财务会计。

收付实现制以实际收到后支付现金为确认标准,适用行政那个事业单位预算会计。

母公司及其子公司组成的企业集团是会计主体,非法律主体。

存货的期末计量2

计算存货的可变现净值计算方式区分直接出售和用于生产的。

直接出售:

材料可变现净值=材料估计售价-销售费用-相关税费

用于生产的:

产成品成本=材料成本+加工成本

产成品可变现净值=产成品售价-销售费用-相关税费(产成品减值,则原材料减值)

材料可变现净值=产成品估计售价-加工成本-销售费用-相关税费

会计基本假设包括会计主体,持续经营,货币计量和会计分期。

会计主体包括法律主体,法律主体必然是法律主体。

持续经营是会计分期的前提。持续经营和会计分期构成了会计假设的时间范围,会计主体构成其空间范围。

货币计量是核算工具。

来料加工的原材料不属于存货,代制品、代修品完工后,加工成本和修理成本形成企业存货

123

存货的可变现净值=估计售价-加工成本-销售费用-相关税费

存货估计售价的确定:有合同的:合同数量内的-合同价;超出合同部分-一般市场售价;少于合同数量的-亏损合同(或有事项)

无合同的-一般市场售价

用于出售的材料,通常以市场价格作为其可变现净值的计算基础

六、利润

1.定义:企业一定时间的经营成果

2.内容:收入减费用的净额,直接计入当期损益的利得和损失

谨慎性:1 企业对可能发生的资产减值损失计提减值准备。

2、对售出产品可能发生的保修义务等去人上预计负责。

3、对固定资产采用加速计提折旧。

4附或有条件债务重组中,债权人不确定或有应收金额。

5、递延所得税资产和递延所得税负责确认。

冲回减值准备是借:存货跌价准备 贷:资产减值损失

存货的期末计量

资产负债表日,存货应当按成本与可变现净值孰低计量。

存货成本是指期末存货的实际成本。

可变现净值是指在日常活动中,存货的估计售价减去至完工时估计将要发生的成本,估计的销售费用以及相关税费后的金额。

可变现净值的确定

1.应当以取得的确凿证据为依据;

2.持有存货的目的(直接出售/生产产品)

3.资产负债表日后事项的影响等。

存货的可变现净值=估计售价+加工成本-销售费用-相关税费

重要性,不重要的前期差错不进行追溯

存货卖出后结转存货的账面价值,冲减主营业务成本

消费税是价内税,计算消费税时为=组成计税价(1-消费税税率)*消费税税率,增值税为价外税。

会计基础,是指会计确认、计量和报告的基础,会计基础主要有两种:权责发生制和收付实现制;

权责发生制:应当以收入和费用的实际发生(权利和义务的发生)而非实际收支作为收入、费用确认的标准(适用于企业单位和行政事业单位财务会计)

收付实现制:以实际收到或者支付现金作为确认收入和费用的标准(适用于行政事业单位预算会计)

存货的初始计量

应交消费税=同类应税消费品的售价*消费税税率=组成计税价格*消费税税率=(原材料成本+加工费用)/(1-消费税税率)*消费税税率

自行生产的存货=投入的原材料或半成品+直接人工+按一定方法分配的制造费用

设计费一般情况计入当期损益,如果是为特定客户定制的应计入该产品成本。

接受投资者投入

接受投资者投入的存货,应当按合同约定价格去定,但合同不公允的除外。

借:原材料(约定的价值,不公允的除外)

应交税费——应交增值税(进项税额)

贷:实收资本(或股本)

资本公积(倒挤差额)

通过提供劳务取得的存货

下列支出不计入存货成本,发生时确认为当期损益:

1.非正常消耗的直接材料,直接人工和制造费用;

2.仓储费用;

3.不能归属于使存货达到目前场所和状态的其他支出;

4.企业采购用于广告营销的特定商品,向客户预付货款未取得商品时,应作为预付账款进行会计处理,待取得相关商品时计入当期损益(销售费用)

会计基本假设包括会计主体 持续经营 会计分期 货币计量

会计主体-空间范围(会计确认,计量和报告工作前提) 法律主体必然是会计主体 会计主体不一定是法律主体

存货可变现净值区分直接用于出售的、用于生产的。(持有目的)是否有合同价格

产品估计售价-加工成本-销售费用-相关税费

产成品减值,则原材料减值

Powered by EduSoho v8.0.16 ©2014-2025