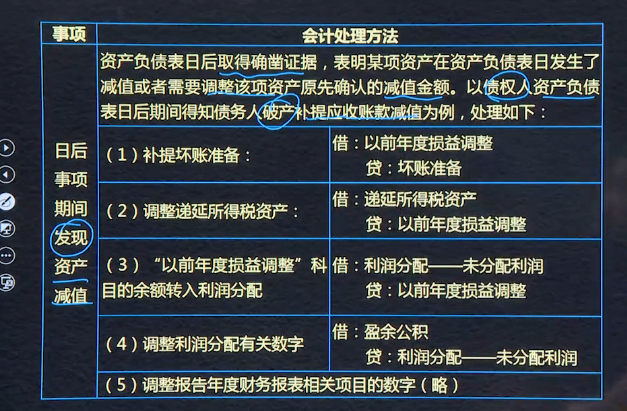

1、

- 补提坏账的,只能用递延所得税,而不是所得税费用。

-

-

若销售退回发生在汇算清缴之后,则应调整报告期的递延所得税,而不是调整档期的应交所得税。

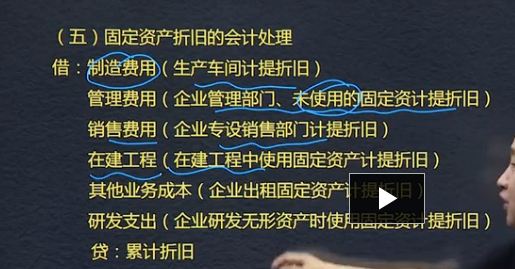

未使用、不需用的固定资产也照提折旧,计管理费用。

无偿拨款 税收返还 财政贴息 无偿给予非货币资产

减征 免征 抵扣 抵免

只有双倍余额递减法计算月折旧是不考虑预计净产值

固资折旧方法变更不属于会计政策变更

收入的确认:

1、识别与客户订立的合同

2、识别合同中单项履约义务

3、确定交易价格

4、将交易价格分摊至各单项履约义务

5、履行各单项履约义务时确认收入

收入的计量:

金融工具:金融资产、金融负债、权益工具

本页为存货可变现净值 是重点章节。 按照目的分为直接出售的 和可以用于生产的

1

一般纳税人增值税可抵不记入固定资产。

不

1、分为总额法、净额法。

2、总额法:在确认政府补助时,将其全额确认为收益。与日常活动相关的计入其他收益,否则计入营业外收入。

3、净额法:将政府补助确认为相关资产账面价值或者所补偿费费用的扣减。与日常活动相关的冲减相关成本费用,否则冲减营业外支出。

4、如果政府补助补偿的成本费用是营业利润之中的项目,增值税即征即退,认为与日常活动相关。

5、只能使用一种方法,不得随意变更。

1.

客户未行使的权利

原则:首先确认负债,履行了义务确认收入。

预收款无需获得,客户可能放弃权利,应当按照客户行使权利的模式确认收入

否则只有在客户要求履行义务可能性极低时才将负债的余额转为收入。

综合性项目政府补助无法区分资产性补助与收益性补助的,按收益性补助

1.总额法:全部计入收益,与日常活动相关,计入其他收益,无关的计入营业外收入

2.净额法:与日常相关冲成本,与日常无

3.净额法冲成本或营业外支出。总额法计营业外收入及其他收益。

4.日常活动就是与营业收入有关的事项

5.企业对类似

授课教师

网校讲师

课程特色

视频(182)

下载资料(1)

最新学员

学员动态

Powered by EduSoho v8.0.16 ©2014-2025