课程介绍

本课程上线时间为:2015年10月

本课程依据的法规以上述日期为限

本课程主要讲解建筑业物资供应商的梳理和选择、“甲供材”对企业的影响及应对等具体实操内容。

课程目标

- 建筑施工企业通过对本课程的学习,掌握建筑业物资供应商的梳理和选择、“甲供材”对企业的影响及应对等实操问题。

适合人群

- 企业物资部人员

授课教师

天扬建筑业财税网校讲师

课程特色

视频(1)

最新学员

学员动态

黄东梅jzg

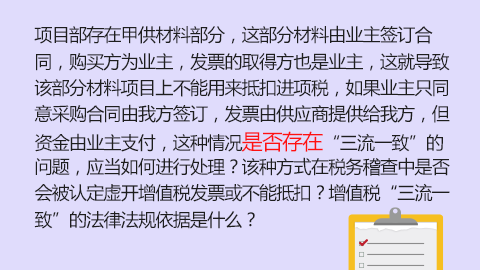

开始学习课时 项目部存在甲供材料部分,这部分...

黄东梅jzg

加入课程

项目部存在甲供材料部分,这部分...

Powered by EduSoho v8.0.16 ©2014-2026