二、产品质量保证

应在符合确认条件的情况下,于销售成立时确认预计负债

(1)确认与产品质量保证相关的保修费

借:销售费用

贷:预计负债

(2)实际发生时

借:预计负债

贷:银行存款等

(3)保修期结束时

借:预计负债(账面余额)

贷:销售费用

二、产品质量保证

应在符合确认条件的情况下,于销售成立时确认预计负债

(1)确认与产品质量保证相关的保修费

借:销售费用

贷:预计负债

(2)实际发生时

借:预计负债

贷:银行存款等

(3)保修期结束时

借:预计负债(账面余额)

贷:销售费用

待执行合同--不属于或有事项

亏损合同-不可避免

执行合同发生的损失与撤销合同发生的损失较低者

二、产品质量保证

符合确认时,于销售成立时确认预计负债:

1.确认与产品质量保证相关的保修费

借:销售费用

贷:预计负债

2.实际发生时

借:预计负债

贷:银行存款等

3.保修期结束时

借:预计负债

贷:销售费用

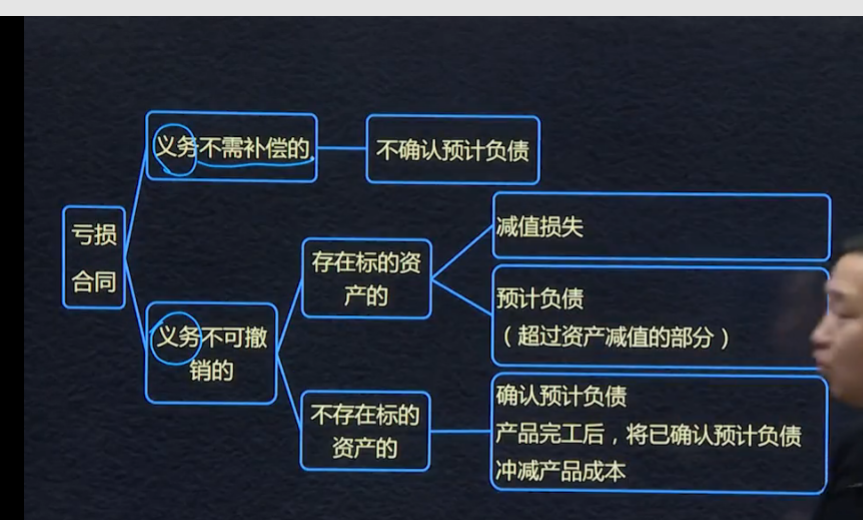

三、亏损合同

待执行合同,合同各方尚未履行任何合同义务,或部分履行了同等义务的合同。如企业与其他企业签订的商品销售合同、劳务提供合同、租赁合同等。待执行合同不属于或有事项。

亏损合同,是指履行合同义务不可避免会发生成本超过预期经济利益的合同。

待执行合同变成亏损合同,同时亏损合同产生的义务满足预计负债确认条件的,应当确认为预计负债。

预计负债的金额是执行合同发生的损失和撤销合同发生的损失的较低者,即应应该按照退出该项合同的最低净成本计量。

Powered by EduSoho v8.0.16 ©2014-2025