1070-800=270债务重组利得,重组当日

借:财务费用40

贷:应付利息40

借:长期借款-800

应付利息-40

贷:银行存款840

1070-50-800=220

借:长期贷款-债务重组800

营业外支出-债务重组损失220

坏账准备50

贷:长期贷款1070

1070-800=270债务重组利得,重组当日

借:财务费用40

贷:应付利息40

借:长期借款-800

应付利息-40

贷:银行存款840

1070-50-800=220

借:长期贷款-债务重组800

营业外支出-债务重组损失220

坏账准备50

贷:长期贷款1070

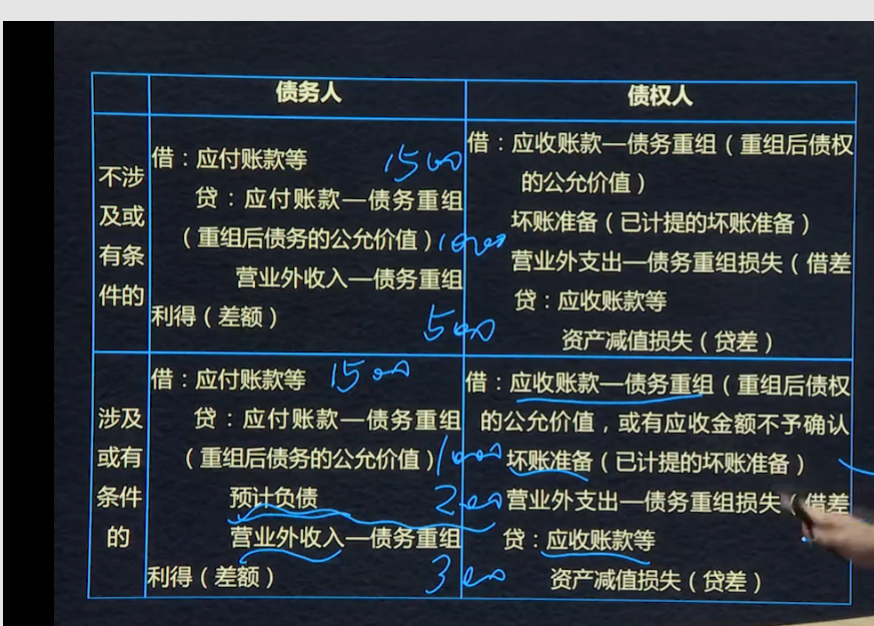

修改其他债务条件

要区分是否涉及或有应付(或有应收)金额的会计处理涉及或有应付:符合预计负债预计条件的,债务人应将或有应付金额确认预计负债,后期如未发生冲销已确认的预计负债,同时确认营业收入。

债权人:涉及的或有应收金额不应当确认应收金额,不得将其计入重组后的账面价值。

修改其他债务条件:或有应付、应收---未来某种事项,具有不确定性。确认预计负债

或有的应付,债务人确认预计负债,债权人不确认额外资产。

预计负债减少营业外收入。

非均匀概率(非此即彼)按最可能数字处理。

Powered by EduSoho v8.0.16 ©2014-2025