登录

注册

债权-股权

应付账款

债务重组利得

资本公积(公允-面值)

股本

长期股权投资

营业外支出

坏账准备

应收账款

信用减值损失

15.2-10=5.2资本公积

20-15.2=4.8债务重组利得

19-15.2=3.8债务重组损失

债转股

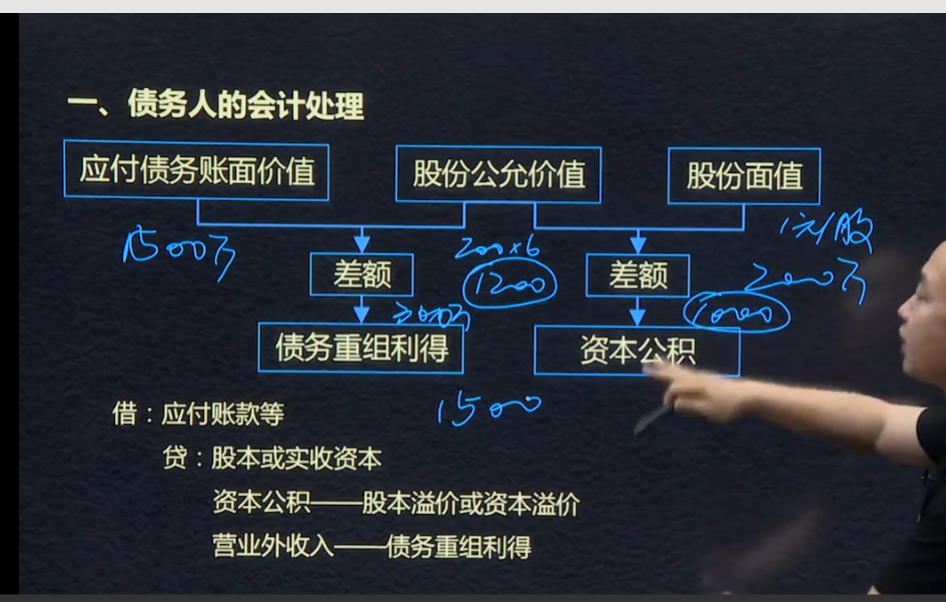

债务人的处理

债务账面价值月公允价值的差额,作为债务重组里的。股份公允价值与股份面值之间的差额作为资本公积。

债权人

借:长期股权投资等

信用减值损失(多计提的减值损失)

债务转为资本

应付债务账面

股份公允价值

二者差额计入债务重组

工作时间:上午08:00-11:50 下午13:20-17:30

客服电话:400-133-5880

合作咨询:010-82605892

投诉电话:400-133-5880

邮箱: school@tianyangtax.net