借款费用应予资本化的资产范围是符合资本化条件的资产,指需要经过相当长(一年或一年以上),时间的购建或者生产活动才能达到预定可使用或者可销售状态的固定资产、投资性房地产和存货等资产。

应予资本化的借款范围包括专门借款和一般借款。

借款费用应予资本化的资产范围是符合资本化条件的资产,指需要经过相当长(一年或一年以上),时间的购建或者生产活动才能达到预定可使用或者可销售状态的固定资产、投资性房地产和存货等资产。

应予资本化的借款范围包括专门借款和一般借款。

第二节 借款费用的计量 01

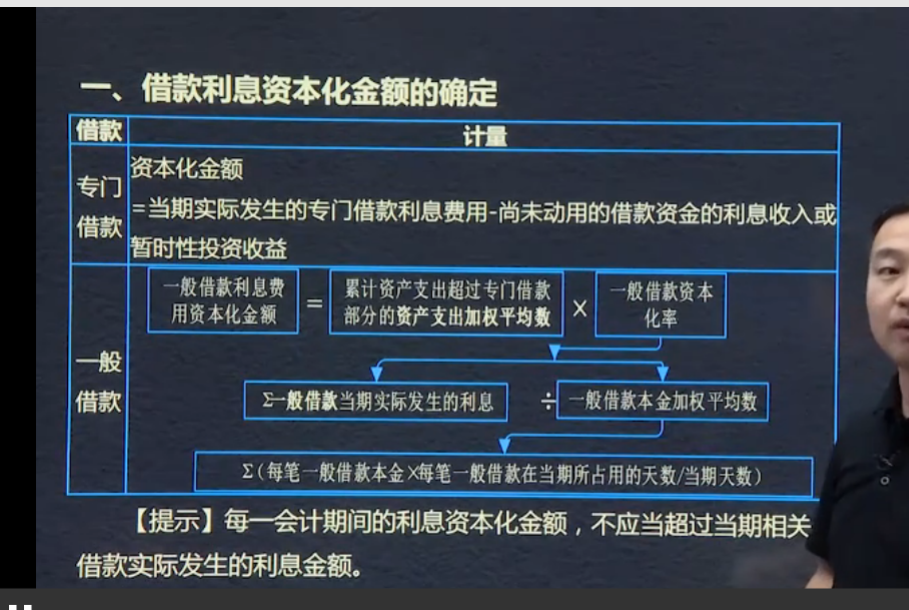

一、借款年利息资本化金额的确定

借款:专门借款资本化金额=当期实际发生的专门借款利息费用-尚未动用的借款资金单额利息收入或暂时性投资收益

一般借款:

一般借款利息费用资本化金额=累计资产支出超过专门借款部分的资产支出加权平均数*一般借款资本化率

所有一般借款资本化率=∑一般借款当期实际发生的利息/一般借款本金加权平均数

一般借款本金加权平均数=∑(每笔一般借款本金*每笔一般借款在当期所占用的天数/当期天数)

【提示】每一会计期间的利息资本化金额,不应当超过当期相关借款实际发生利息金额

每一期会计期间的利息资本化金额,不应当超过的当期相关借款实际发生的利息金额。

借款费用的计量:每一会计期间利息资本化金额,不应当超过当期相关借款的实际利息

第二节 借款费用的计量01

借款利息资本化金额的确定

注意资本化停止时点

Powered by EduSoho v8.0.16 ©2014-2025