达到预定可使用状态即停止资本化时点

【例题】

2018.2.18 甲公司以自有资金支付工程款

2018.3.2 开始施工

20.18.6.1 借入于当日开始计息的专门借款

2018.6.26 用专门借款支付工程款

该专门借款开始资本化的时间点为(2018.6.1)

【例题】

2013.4.20 用专门借款支付工程款(资本支出)

2013.4.1 取得专门借款(借款费用发生)

2013.5.20 因发现文物需要发掘保护而暂停施工,7.15复工兴建。

甲公司该笔借款费用开始资本化的时点是 【2013.5.10】

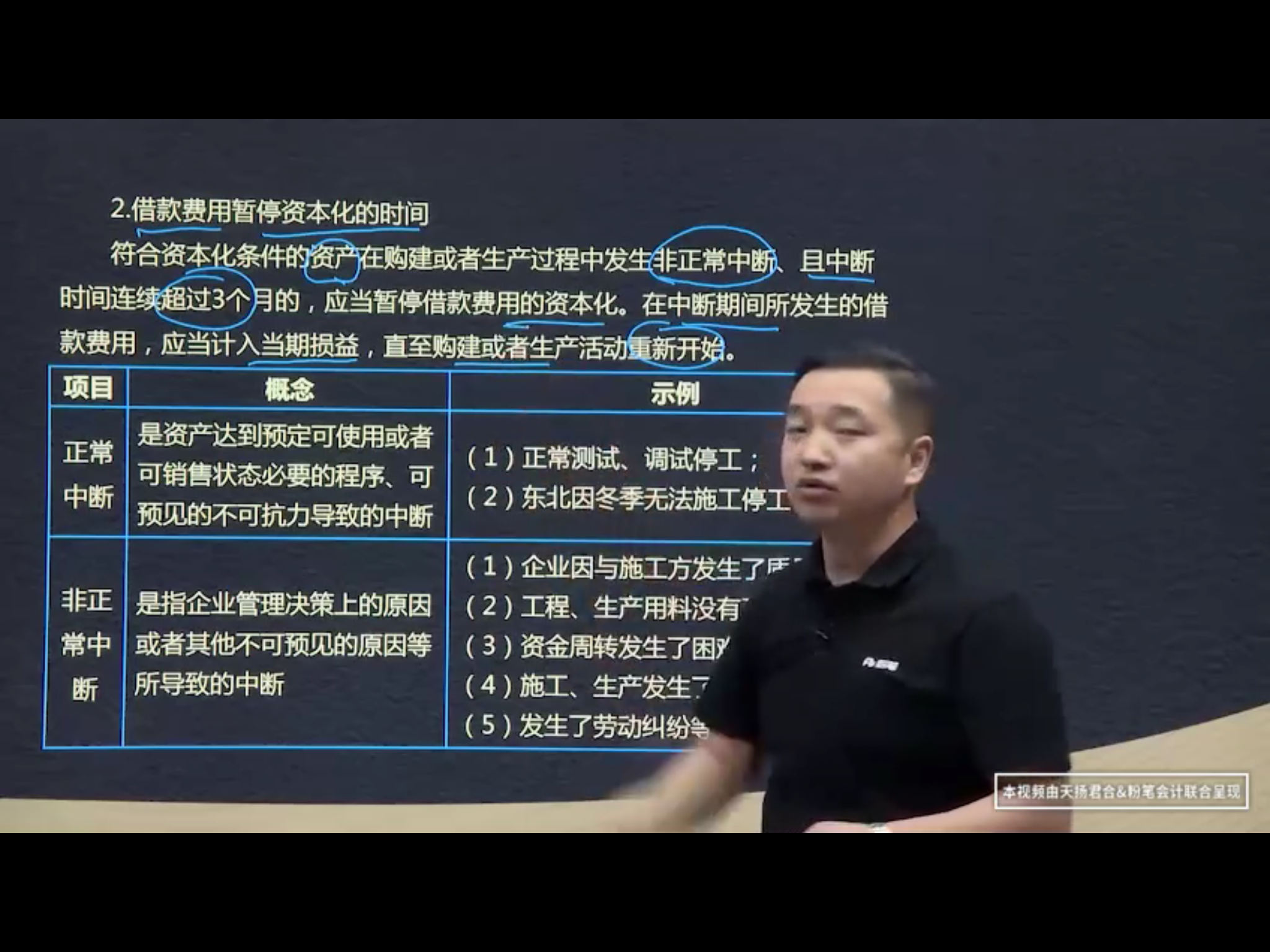

2.借款费用暂停资本化的时间

符合资本化条件的资产在构建或者生产过程中发生非正常中断、且中断时间连续超过3个月的(不包括3个月),暂停借款费用的资本化。在中断期间所发生的借款费用,应当计入当期损益,直至构建或者生产活动重新开始。

非正常中断,管理决策或者其他不可预见原因导致的中断。如与施工方发生质量纠纷,用料没有及时供应,资金周转困难,发生安全事故,劳动纠纷等。

正常中断,资产达到可预定使用或者可销售状态必要的程序,可预见的不可抗力导致的中断。如正常测试,调试停工,东北因冬季无法施工停工等。

3.借款费用停止资本化的时点

构建或者生产符合资本化条件的资产达到可预定可使用或者可销售状态时,借款费用应当停止资本化。停止资本化的判断:

3.1 实体建造或者工作已经全部完成或者实质上已经完成

3.2 资产与设计要求,合同规定或者生产要求相符或者基本相符,及时有个别不符,也不影响其正常使用或者销售

3.3 接下来不会发生较多的支出

【提示】分别建造、分别完工的资产

如果完工部分能独立使用或者销售,完工部分停止资本化;不能独立的,必须整体完工时停止借款费用的资本化。

购建或者生产符合资本化条件的资产,试运行的能够正常运转或者生产合格产品,认为资产已经达到可预定使用或者可销售状态

【例题】

甲公司借入一笔款项,2010.2.1采用出包方式开工兴建一幢厂房。

2011.10.10工程全部完成。

10.30验收合格。

11.15办理工程竣工结算。

11.20全部资产移交手续

12..1厂房正式投入使用

在本例中,2011.10.10达到可预定使用状态的时点,作为借款费用停止资本化的时点。后续的日期均不应作为借款费用停止资本化的时点,否则导致资产高估,利润增加。

【小结】借款费用资本化期间的判断

①开始资本化时点→资本支出,借款费用,开始建造

②暂停资本化时点→非正常中断,超过3个月(不包括3个月)

③回复资本化时点→购建或者生产活动重新开始。

④停止资本化时点→完工、基本符合合同要求、后续支出较小

1、超过三个月的,借款费用资本化。费用计入当期损益,直至重新开始。

1.暂停资本化的时间:非正常中断,中断连续超3个月。

2.停止资本化的时点:实体建造已经完成;个别与设计、合同或者生产要求不相符,不影响正常使用;支出金额很少。

借款发生日;开工日;款项支出日三者较晚为资本化期间开始日

暂停资本化时点,非正常,连续三个月

超过3个月的非正常中断

第二节 借款费用的范围及确认

资本化时点与借款支付的时间无关。

资本化满足的三个条件:1资产支出已经发生 2 借款费用已经发生3 为资产达到预定可使用状态或者可销售所必要的构建活动已经开始

授课教师

网校讲师

课程特色

视频(182)

下载资料(1)

最新学员

学员动态

Powered by EduSoho v8.0.16 ©2014-2025