确认和计量

(一)职工工资 津贴 补贴等短期薪酬

(二)非货币性福利:按照公允价值和相关税费的确定职工薪酬。

确认和计量

(一)职工工资 津贴 补贴等短期薪酬

(二)非货币性福利:按照公允价值和相关税费的确定职工薪酬。

谁受益、谁负担

非货币性福利:企业向职工提供非货币性福利的,应按照公允价值和相关税费确定职工薪酬,并计入当期损益活相关成本。

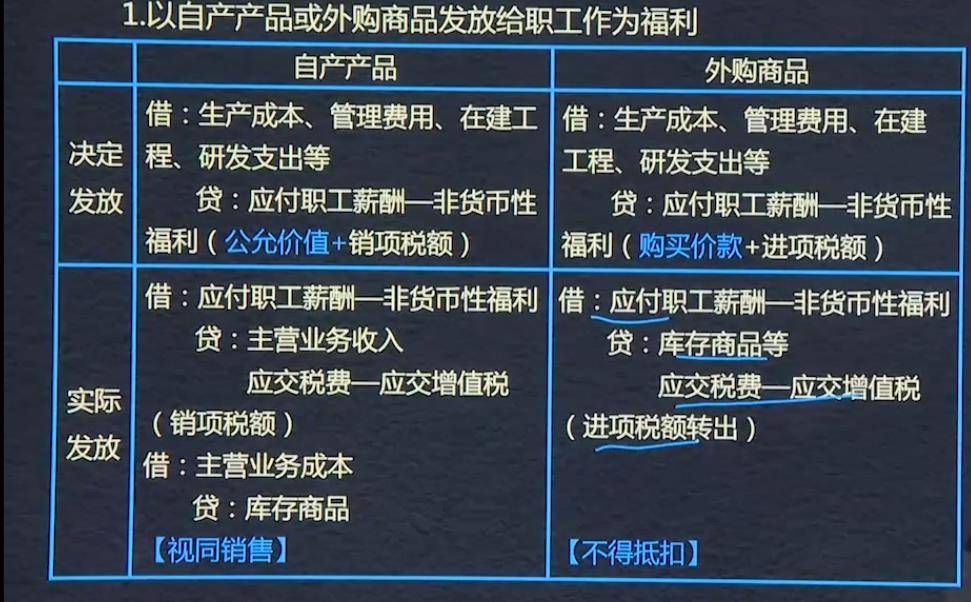

1、以资产产品或者外购商品发放给职工作为福利(增值税:视同销售与不得抵扣)

2、将拥有的房屋等资产无偿提供给职工使用或租赁住房等资产工职工使用。

一、一般短期薪酬的确认和计量

(一)企业发生的职工工资、津贴和补贴等短期薪酬

根据职工提供服务情况和工资标准等计算工资总额,并按照受益对象计入当期损益或相关资产成本(谁受益,谁负担)

借:生产成本(生产工人)

制造费用(车间管理人员)

管理费用(行政管理人员)

销售费用(销售人员)

在建工程(基建人员)

研发支出-资本化支出等

贷:应付职工薪酬-工资、奖金、津贴和补贴、职工福利费(14%)、医疗保险等社会保险费、住房公积金、工会经费(2%)、职工教育经费(1.5%;2.5%;8%)

(二)非货币性福利

企业向职工提供非货币性福利的,应按照公允价值和相关税费确定职工薪酬,并计入当期损益或相关资产的成本。

1.以自产产品(销)或外购商品(进)发放给职工作为福利(增值税:视同销售(按市价计算)与不得抵扣)

2.将拥有的房屋等房屋等资产无偿提供给职工使用或租赁住房等资产供职工无偿使用。

自产

外购不得抵扣,自产视同销售

决定发放和实际发放分开。进项税额转出的借贷方与视同销售一样。

Powered by EduSoho v8.0.16 ©2014-2025