以公允价值计量且其变动计入其他综合收益的非交易权益工具(永远不能记损益)该投资主要是战略性投资

取得时交易费用计入到取得成本。

持有期间:公允价值变动计入其他综合收益。

现金股利:借:应收股利 贷:投资收益(只有这一项影响损益)

备注:除现金股利(汇兑损益)其他利得损失一律计入其他综合收益,且以后期间不得转入损益。

处置:

借:银行存款

贷:其他权益工具

留存收益

同时:借:其他综合收益

贷:留存收益

此类金融资产不再计提信用减值损失。

以公允价值计量且其变动计入其他综合收益的非交易权益工具(永远不能记损益)该投资主要是战略性投资

取得时交易费用计入到取得成本。

持有期间:公允价值变动计入其他综合收益。

现金股利:借:应收股利 贷:投资收益(只有这一项影响损益)

备注:除现金股利(汇兑损益)其他利得损失一律计入其他综合收益,且以后期间不得转入损益。

处置:

借:银行存款

贷:其他权益工具

留存收益

同时:借:其他综合收益

贷:留存收益

此类金融资产不再计提信用减值损失。

指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具,只有收到现金股利才影响到损益,公允价值变动引起的其他综合收益后续不得转入损益

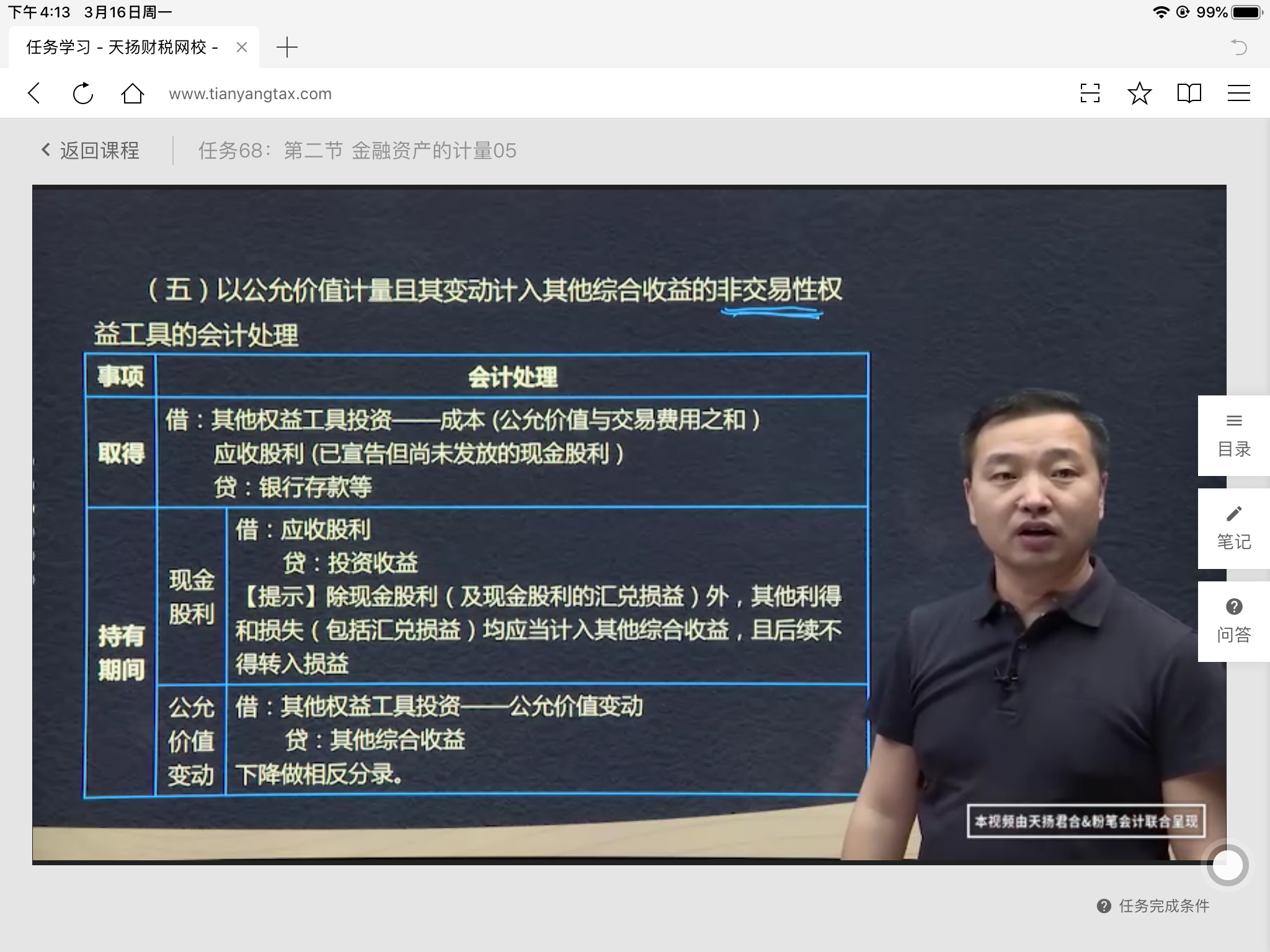

(五)以公允价值计量且其变动计入其他综合收益的非交易性权益工具的会计处理

事项及相关会计处理---

取得:

借:其他权益工具投资-成本(公允价值与交易费用之和)

应收股利(已宣告但尚未发放的现金股利)

贷:银行存款等

持有期间:

现金股利 借:应收股利

贷:投资收益(损益)

(提示)除现金股利(及现金股利的汇兑损益)外,其他利得和损失(包括汇兑损益)均应当计入其他综合收益,且后续不得转入损益

公允价值变动 借:其他权益工具投资-公允价值变动

贷:其他综合收益-其他权益工具投资公允价值变动

(下降做相反分录)

处理 借:银行存款(出售净价,即价款扣除手续费)

贷:其他权益工具投资(账面价值

盈余公积

利润分配-未分配利润(差额计入留存收益,也可能在借方)

同时:

借: 其他综合收益

贷:盈余公积

利润分配-未分配利润(或相反分录)

(提示)此类金融资产不进行信用减值损失的核算

例题

出售股票:

借:银行存款

其他权益工具投资-公允价值变动

盈余公积-法定盈余公积

利润分配-未分配利润

贷:其他权益工具投资-成本

其他综合收益-其他权益工具投资公允价值变动

(1)出售 对价-账面

(2)结转 其他-留存

例题

总结:

以摊余成本计量的金融资产

以公允价值计量且其变动计入其他综合收益的金融资产

以公允价值计量且其变动

Powered by EduSoho v8.0.16 ©2014-2025