摊余成本=期初摊余成本+实际利息收入-现金流入(各期利息)-现金流入(提前收回的本金)-减值损失。

1、以公允价值计量且变动计入当期损益的金融资产,相关交易费用不计入初始确认金额。(交易性金融资产)

以公允价值计量且其变动计入当期损益的交易性金融资产,起变动和交易费用都计入当期损益,而不是初始入账金额

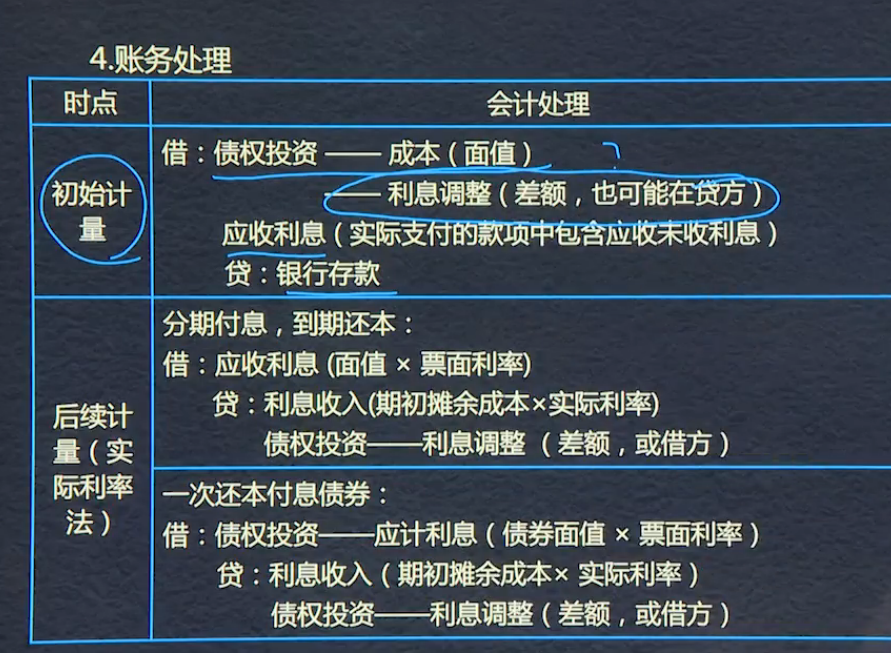

摊余成本(本金):投资成本减去利息后的金额

实际利率一经确定,后期保持不变

以摊余成本计量的金融资产后续计量区分:1.分期付息到期还本与2.一次还本付息解放科目不一样,前者为应收利息(双面),后者为债权投资--应计利息。两种方式贷方科目一致,一个利息收入,一个债权投资--利息调整(利息调整属于分录的差额,可借可贷)。

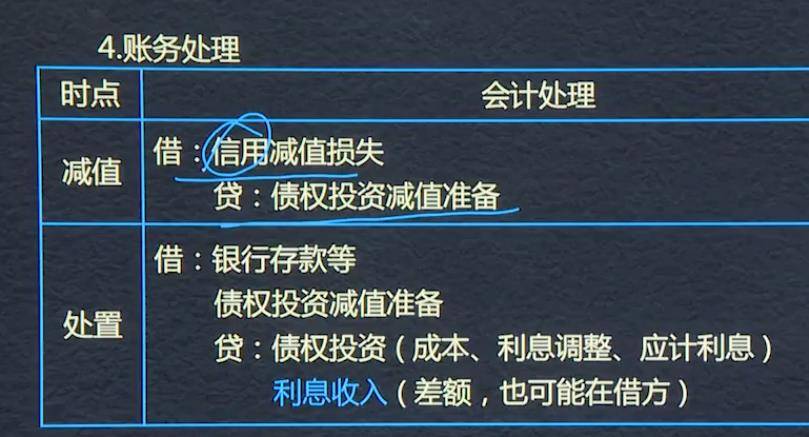

金融资产减值的分录:借方信用减值损失,贷方债权投资减值准备。

处置时,获得钱,借方记银行存款;金融资产减少,计入贷方,科目为债权投资,有减值的同时注销掉减值准备(注销账面价值);借贷方差额计入利息收入,可借可贷。

2020已经将处置和利息调整的差额记入投资收益

授课教师

网校讲师

课程特色

视频(182)

下载资料(1)

最新学员

学员动态

Powered by EduSoho v8.0.16 ©2014-2025