1、减值损失一经计提不得转回。

2、

一、资产减值损失的确定

1、资产可收回金额确定后,低于账面价值,减记至可收回金额,减记金额确认资产减值损失,计入当期损益,同时计提资产减值准备

2、确认后,减值资产的折旧或摊销费用应当在未来期间作相应调整,以使该资产在剩余使用寿命内,系统分摊调整后的资产账面价值(扣除预计净残值)

3、资产减值损失一经确认,在以后会计期间不得转回,以前期间计提的资产减值准备,需要等资产处置时才可转出。

减值准备可转回的:存货、债权投资、贷款和应收款项、其他债权投资--未来现金流量现值、递延所有税资产。

资产类型--减值后计量基础

存货---可变现净值

商誉--可收回金额=(预计公允价值减处置费用后的净额与未来现金流量的现值孰高

其他债权投资--未来现金流量现值

其他权益工具投资-不计提减值,不计提

递延所得税资产--未来应纳税所得额

借:资产减值损失

贷:固定资产减值准备

无形资产减值准备

投资性房地产

长期股权投资减值准备等

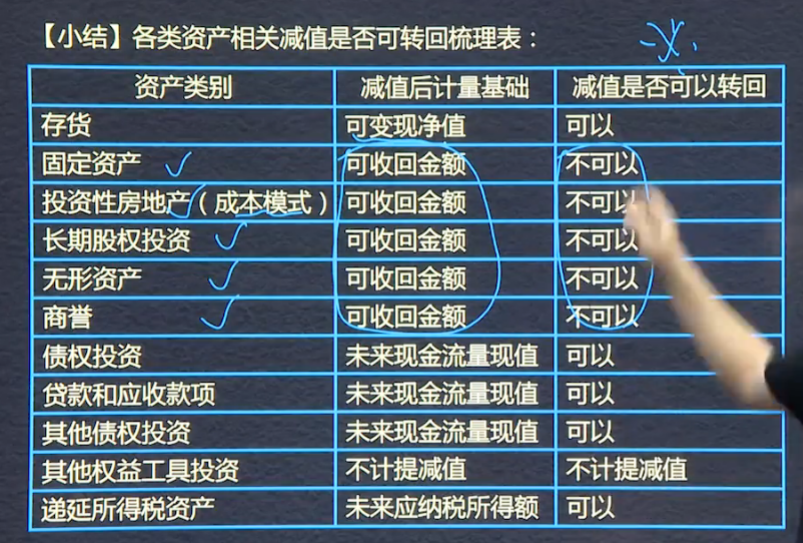

固定资产(在建工程视同固定资产)、投资性房地产(成本模式)、长期股权投资、无形资产,计提减值不可以转回。

资产减值损失的额确认

1:损失确认以后折旧与摊销要在未来期间做出调整。再剩余期间内合理的分派。

2:以后期间不得转回

第二节 资产减值损失的确认预计

一、资产减值损失的确定

1.可收回金额低于账面价值,减记得金额确认为资产减值损失,计入当期损益,同时计提相应的资产减值准备

2.资产减值损失确认后,减值资产的折旧或者摊销在未来期间调整,以使该资产在剩余使用寿命内,系统地分摊调整后的资产账面减值(扣除预计净残值)

3.资产减值损失已经确认,在以后会计期间不得转回。以前期间计提的资产减值准备,需要等到资产处置时才可转出。

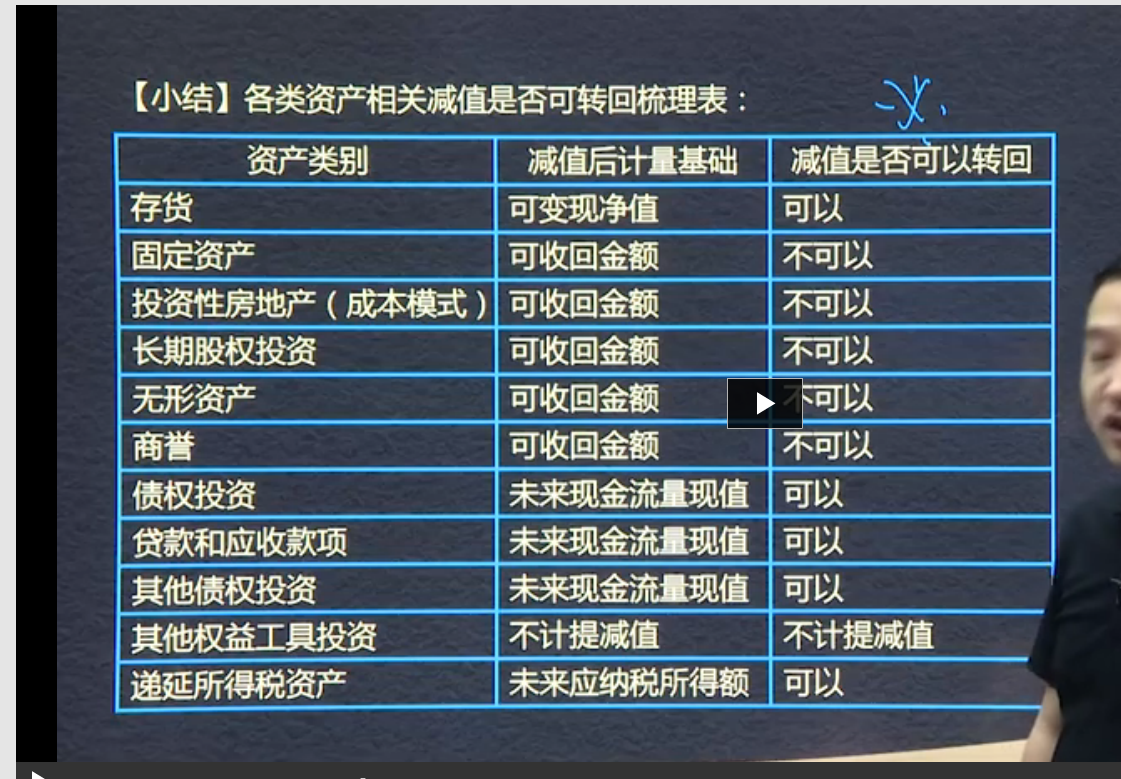

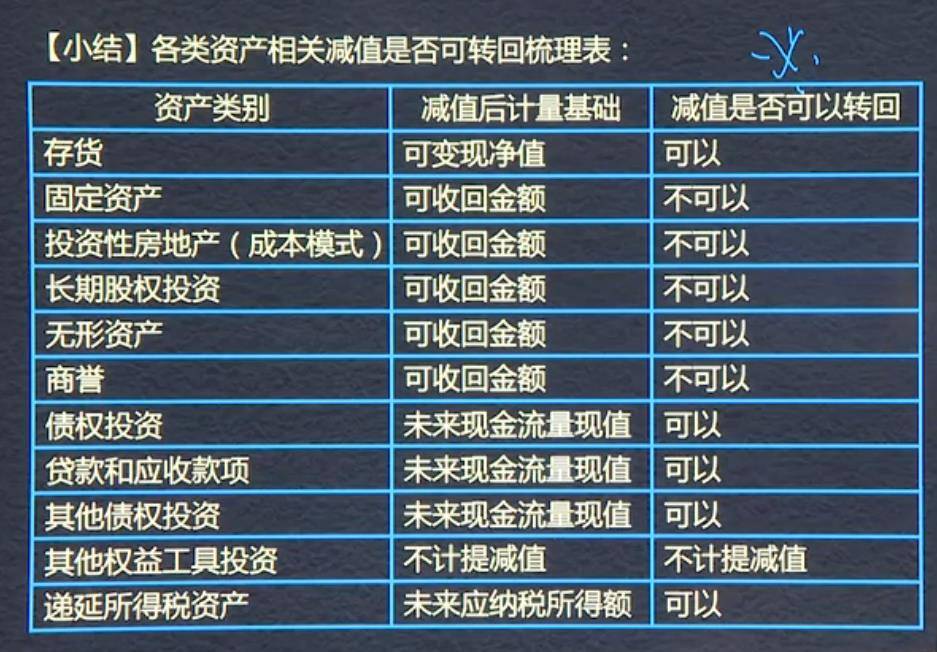

【小结】各类资产相关减值是否可以转回梳理表

资产类别—减值后计量基础—可否转回

固定资产-可收回金额-否

投资性房地产(成本模式)-可收回金额-否

长投-可收回金额-否

无形资产-可收回金额-否

商誉-可收回金额-否

存货-可变现净值-可

债权投资-未来现金流量现值-可

贷款和应收款项-未来现金流量现值-可

其他债券投资-未来现金流量现值-可

其他权益工具投资-不计提减值-不计提减值

递延所得税资产-未来应纳税所得额-可

二、账务处理

借:资产减值损失(损益类科目)

贷:固定资产减值准备

无形资产减值准备

投资性房地产减值准备

长期股权投资减值准备

【例题】

2010年,船舶账面价值3.2亿,可收回2.193亿。可收回低于账面1.007亿。

借:资产减值损失-固定资产-船舶 1.007

贷:固定资产减值准备 1.007

梳理表:

资产类别 减值后计量基础 减值是否可以转回

授课教师

网校讲师

课程特色

视频(182)

下载资料(1)

最新学员

学员动态

Powered by EduSoho v8.0.16 ©2014-2025