第二节 以公允价值计量的非货币性资产交换的会计处理

原则:以出定入(若还如换入资产公允价值更可靠,以入定出)

1.1不涉及补价:

换入资产成本=换出资产公允价值+应计入换入资产成本的相关税费+增值税销量税额-可抵扣的增值税进项税额

【提示】例外情况:为换入交易性资产支付的手续费等计入【投资收益】的借方,下同

1.2涉及补价:

支付补价方:换入资产成本=(换出资产公允价值+支付的补价)+应计入换入资产成本的相关税费+增值税销项税额-可抵扣的增值税进项税额

收到补价方:换入资产成本=(换出资产公允价值-收到的补价)+应计入换入资产成本的相关税费+增值税销项税额-可抵扣的增值税进项税额

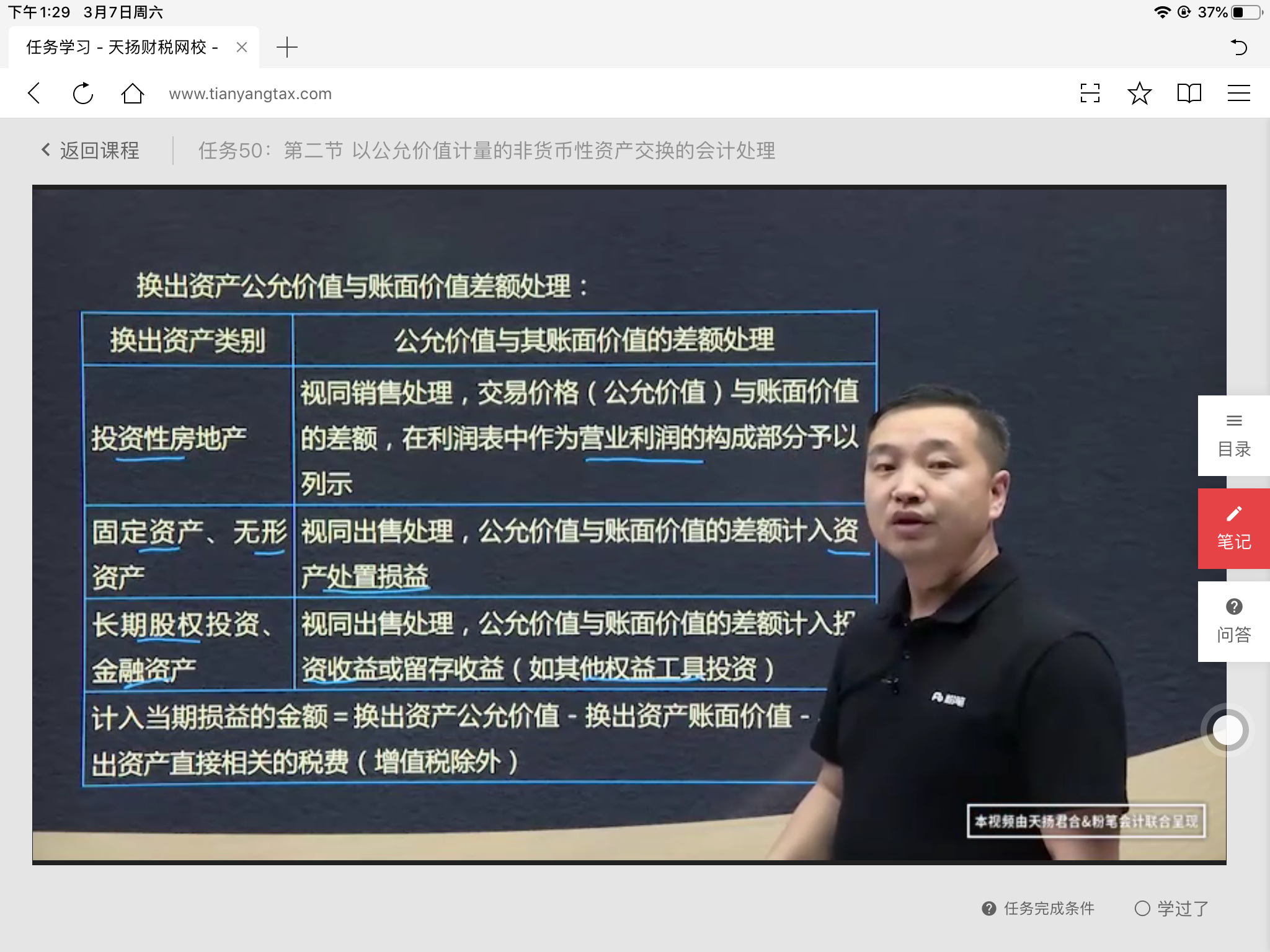

2.换出资产公允价值与账面价值差额处理:

投资性房地产:视同销售处理,交易价格(公允价值)与账面价值的差额,在利润表中昨日营业利润的构成部分予以列示

固定、无形资产:视同出售处理,计入【资产处置损益】

长期股权投资、金融资产:视同出售处理,计入【投资收益】或者【留存收益】(如其他权益工具投资)

计入当期损益的金额=换出资产的公允价值-换出资产账面价值-与换出资产直接相关的税费(增值税除外)

相关税费的处理:1.与换出资产的相关税费与出售资产相关税费的会计处理一样,如换出固定资产支付的清理费用计入【资产处置损益】等;2.与换入资产有关的相关税费,与购入相同,如换入资产的运费和保险费计入【换入资产的成本】等

【例题7-1】2018年5月1日,甲公司以2015年购入的生产设备A换乙公司的办公设备B。A账面原价150万,交换日累计折旧525000元,公允价值1404000元,甲公司未为A计提资产减值准备。甲公司为A以银行存款支付清理费1500元。乙公司B账面原价120万,交换日累计折旧12万元,不含税市场价格1404000元,计税价格等于市场价格,B未计提减值。增值税税率16%。

甲公司的账务处理如下:

换出设备的增值税销项税额=1404000*16%=224640元

换入办公设备的增值税进项税额=1404000*16%=224640元

借:固定资产清理 1500000-525000=975000

累计折旧 525000

贷:固定资产-A 1500000

借:固定资产清理 1500

贷:银行存款1500

借:固定资产清理 224640

贷:应交税费-应交增值税(销)224640

借:固定资产-B 1404000

应交税费-应交增值税(进) 224640

贷:固定资产清理 1628640

或者:

借:固定资产-B 1404000

应交税费-应交增值税(进) 224640

贷:固定资产清理 1404000

贷:应交税费-应交增值税(销)224640

借:固定资产清理 427500

贷:资产处置损益 427500

其中,资产处置损益的金额为换出设备的公允价值1404000-账面价值975000(1500000-525000)-1500(清理费用)=427500元

乙公司的账务处理如下:

换出设备的增值税销项税额=1404000*16%=224640元

换入办公设备的增值税进项税额=1404000*16%=224640元

借:固定资产清理 120万-12万=108万

累计折旧 120000

贷:固定资产-B 1200000

借:固定资产-A 1404000

应交税费(进) 224640

贷:固定资产清理 1404000

应交税费(销) 224640

借:固定资产清理 1404000-1080000=324000

贷:资产处置损益 324000

【例题7-2】

2018年7月1日,甲自用写字楼换乙持有的丙长投。在交换日,写字楼账面价值600万元,折旧120万元,未计提减值,不含税公允价值6 136 364元。乙持有的丙长投账面价值450万元,未计提减值,公允价值600万元。乙公司支付75万元给甲公司。乙公司换入写字楼用于生产经营,甲公司换入丙公司投资仍未长投,采用权益法核算。甲公司因转让写字楼向乙公司开具的专票上注明销售额为6 136 364元,税额613636元。

75万:换入和换出公允价值差额和增值税差额

因为补价75万包括增值税,计算25%指标时应该减去增值税

对甲公司而言:

收到补价方:指标=收到补价/换出资产公允=(750000-613636)/6136364(600万+750000-613636)=2.2%

对乙公司而言:

指标=支付补价/换入资产公允价值=(750000-613636)/6136364(600万+750000-613636)=2.2%

甲公司账务处理:

换入长期股权投资的初始投资成本=换出写字楼的公允价值6136364-收到的补价750000-613636=600万元

或者,=换出写字楼的公允价值6136364+换出资产的销项税613636-换入资产的进项税0-收到的补价75万元=600万元

借:固定资产清理 480万

累计折旧 120万

贷:固定资产-办公楼 600万(账面)

借:固定资产清理

贷:应交税费-应交增值税(销)613636

借:长期股权投资-丙公司 600万

银行存款 75万

贷:固定资产清理 675万

或者:

借:长期股权投资-丙公司 600万

银行存款 75万

贷:固定资产清理 675万-613636

贷:应交税费-应交增值税(销)613636

注:此处只反映长投的初始计量,不考虑权益法核算调整

借:固定资产清理 1336364(公允-账面)

(675万-613636-480万)

6136364-480万

贷:资产处置损益 1336364

乙公司的账务处理:

换入固定资产的成本=换出长投600万+支付的补价750000-613636

或者,=600万+销项税0-进项税613636+支付的补价75万=6136364

借:固定资产 6136364

应交税费(进)613636

贷:长期股权投资-丙公司 450万(账面)

银行存款 75万

投资收益 150万

【例题7-3】

非货币性资产交换以公允价值计量并且涉及补价的,补价支付方在确定计入当期损益的金额时,应当考虑的因素有()。

A.支付的补价 B.换入资产的成本

C.换出资产的账面价值

D.换入资产发生相关税费

【解析】当期损益=换出公允-换出账面

换入成本=换出公允+支付的补价+相关税费

换出公允=换入成本-支付的补价-相关税费

答案:ABCD

【例题7-4】

甲公司以M设备换入乙公司N设备,另向乙公司支付补价5万元,该项交易具有商业实质。交换日,M账面原价为66万元,已计提折旧9万元,已计提减值准比8万元公允价值无法合理确定;N公允价值为72万元。假定不考虑其他因素,该项交换对甲公司当期损益的影响金额为()万元。

A.0 B.6 C.11 D.18

【解析】

账面价值=66-9-8=49万元

换出公允=换入成本-支付的补价-相关税费

=72-5-0=67万元

当期损益=67-49=18万元

答案:D