长期股权投资后续计量——权益法(敌动我动)

概述:根据被投资方所有者权益的份额的变动对长投的账面减值进行调整。投资方在计算应享有被投资单位的净利润时均应将投资方的累积优先股予以扣除。

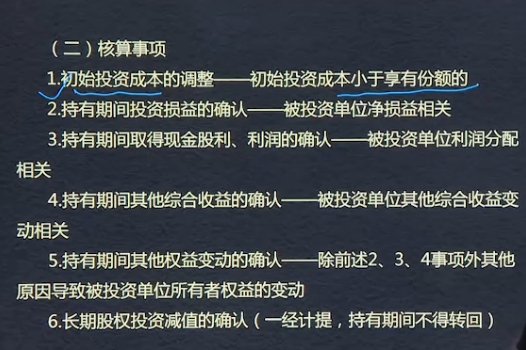

核算事项:

(1)调整初始投资成本—投资成本小于享有份额。

(2)持有期间投资损益的确认

(3)现金股利 利润的确认

(4)其他综合收益确认

(5)其他权益的确认

(6)减值准备

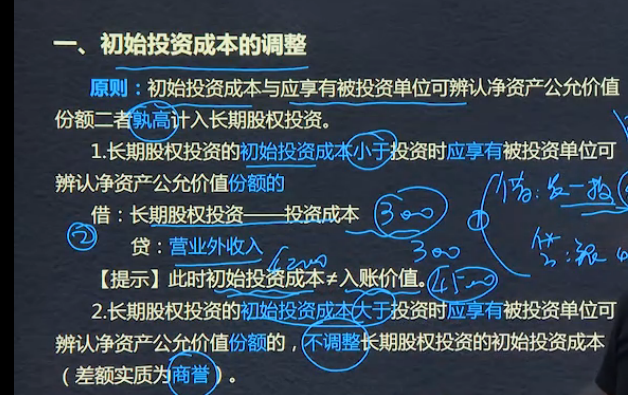

一:对初始投资成本的调整

原则max(初始投资成本 可辨认净资产的份额)小于计入营业外收入。大于作为商誉不予调整。

二:投资损益确认:按照享有份额确认投资收益并调整长投的账面价值。

调整事项:以账面净利润为基础进行适当调整。

1.会计政策

2.资产负债账面价值与公允价值的差额:一被投资单位净资产的公允价值为基础,对笨投资单位的净利润进行调整。

权益法后续计量

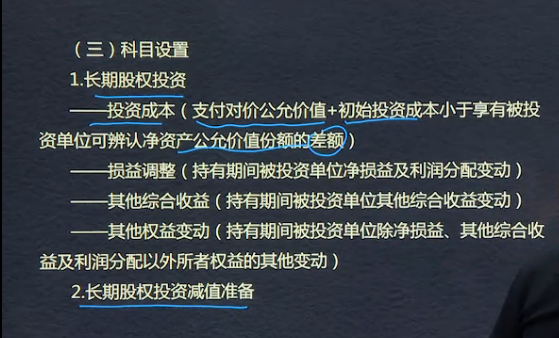

1、初始投资成本的调整

a、初始投资成本小于取得时应享应计入取得投资有被投资单位可辨认净资产公允价值份额,两者之间的差额体现为双方交易作价过程中转让方的让步,该部分经济利益流入应计入取得投资当期的营业外收入,增加初始投资成本的账面价值。

借:长期股权投资-投资成本

贷:银行存款

借:长期股权投资-投资成本

贷:营业外收入

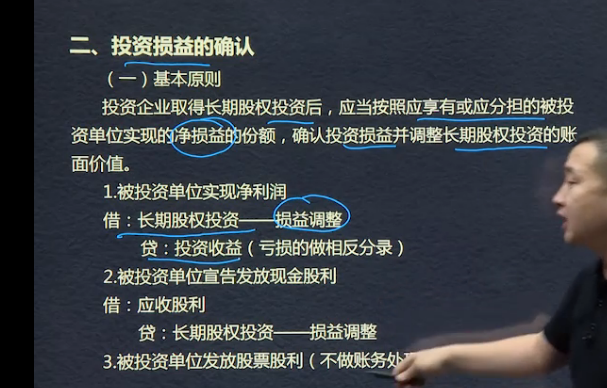

2、投资损益的确认

a、被投资单位实现净利润

借:长投-损益调整

贷:投资收益(亏损,借方)

b、被投资单位宣告发放现金股利

借:应收股利

贷:长投-损益调整

与成本法不同,成本法确认投资收益

c、投资损益的调整

会计政策、会计期间与投资方不一致,按投资方的会计政策和会计期间对被投资单位的财务报表进行调整。

投资方取得投资时,被投资单位有关资产、负债的公允价值与账面价值不同,在计算投资方应享有的净利润或应承担的净亏损时,应考虑被投资单位计提的折旧额、摊销额及资产减值准备金额等进行调整。

初始投资成本≠入账价值

权益法,是指投资以初始投资成本计量后,在投资持有期间根据投资企业享有被投资单位所有者权益份额的变动对投资的账面价值进行调整的方法。对合营企业和联营企业投资应当采用权益法核算。

长期股权投资后续计量--权益法

主要用于联营企业和合营企业

权益法:是指投资以初始投资成本计量后,在投资持有期间根据投资企业享有被投资单位所有者权益份额的变动对投资的账面价值进行调整的方法。对合营企业和联营企业投资应当采用权益法核算。

授课教师

网校讲师

课程特色

视频(182)

下载资料(1)

最新学员

学员动态

Powered by EduSoho v8.0.16 ©2014-2025