一、无形资产出租

(一)应当按照有关收入确认原则确认所取得的转让使用权收入

会计处理:

借:银行存款

贷:其他业务收入

应交税费—应交增值税(销项税额)

(二)将发生的与该转让使用权有关的相关费用计入其他业务成本

借:其他业务成本

贷:累计摊销

银行存款

二、无形资产出售

企业出售无形资产,应当将取得的价款与该无形资产账面价值及相关税费(不包括确认的增值税销项税额)的差额计入资产处置损益。

会计处理:

借:银行存款

无形资产减值准备

累计摊销

贷:无形资产

应交税费—应交增值税(销项税额)

资产处置损益(倒挤的,方向可借可贷)

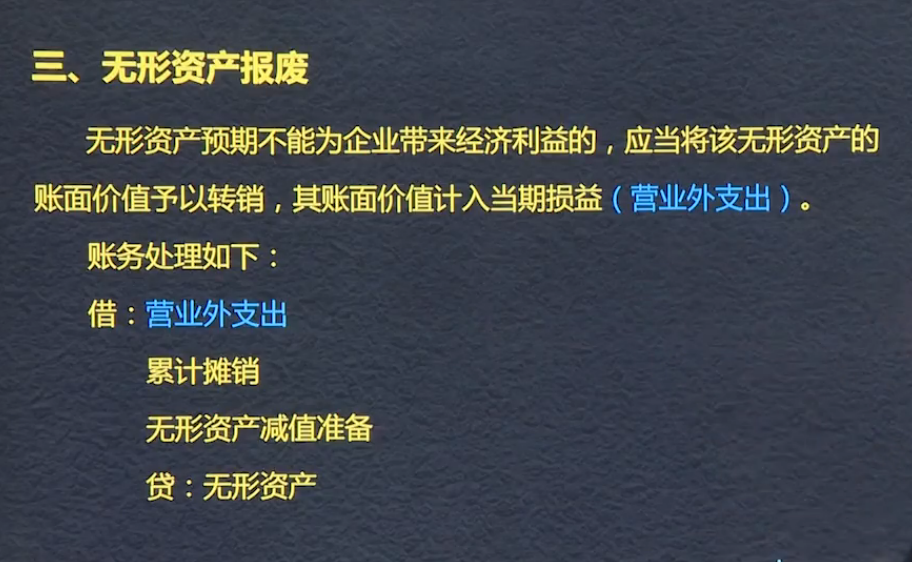

三、无形资产报废

无形资产预期不能为企业带来未来经济利益的,应当将该无形资产的账面价值予以转销,其账面价值转作当期损益(营业外支出)。

会计处理:

借:营业外支出

累计摊销

无形资产减值准备

贷:无形资产

无形资产的处置,主要是指无形资产对外出租、出售、对外捐赠,或报废

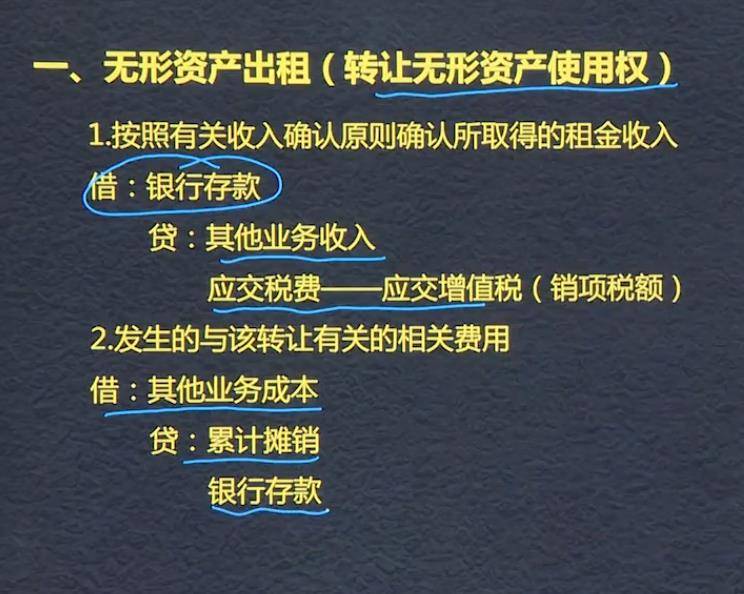

一、无形资产出租(转让无形资产使用权)

1、借:银行存款

贷:其他业务收入

应交税费-应交增值税(销项税额)

2、借:其他业务成本

贷:无形资产摊销

银行存款

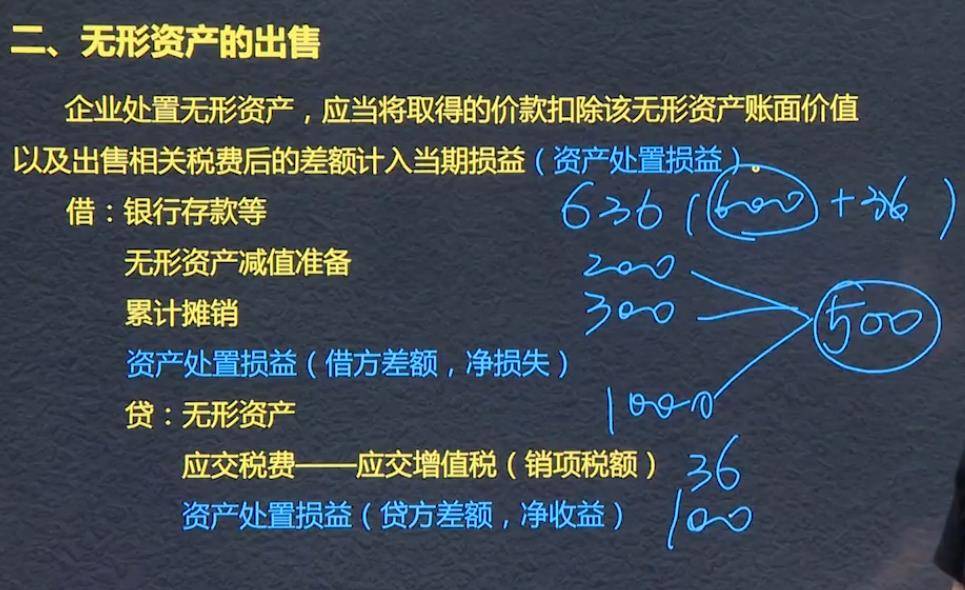

二、无形资产的出售

应当将取得价款扣除该无形资产账面价值以及出售相关税费后的差额计入当期损益(资产处置损益)

借:银行存款等

无形资产减值准备

累计摊销

资产处置损益(借方差额,损失)

贷无形资产(原价账面)

应交税费-应交增值税(销项税额)

资产处置损益(贷方差额,收益)

三、无形资产报废

计入营业外支出-处置非流动资产损失

转销无形资产账面价值

以融资方式购入无形资产

借:无形资产400+400*3.47现值系数

未确认融资费用212

贷:长期应付款1600(400*4)

银行存款400

摊余成本 期初-本期

借:无形资产 1788

未确认融资费用 212

贷:银行存款 400

长期应付款 1600

摊销 1788/10=178.8

2017年未确认融资费用的摊销额 =(1600-212)*6%=83.28

摊余成本=1600-212-(400-83.28)

1.处置:

资产处理损益

2.报废

营业外支出

3.

1、无形资产的处置,包括出租出售捐赠转销终止确认。

2、转让无形资产使用权,计入其他业务收入。发生的成本计入其他业务成本。(出租)

3、出售无形资产,差额计入资产处置损益。账面价值全额冲销。不用走清理科目。

无形资产的处置

主要是指无形资产的出租,出售对外捐赠或者无法为企业带来经济利益时。

无形资产出租:

按相关收入确认原则确认所取得的租金收入

借:银行存款

贷:其他业务收入

应交税费--应交增值税(销项税额)

发生的与该转让有关的相关费用:

借:其他业务成本

贷:累计摊销

银行存款

无形资产的出售:

企业处置无形资产,应当将取得的价款扣除该无形资产账面价值以及出售相关税费后的差额计入当期损益(资产处置损益)

借:银行存款等

无形资产减值准备

累计摊销

资产处置损益(借方差额,净损失)

贷:无形资产

应交税费-应交增值税(销项税额)

资产处置损益(贷方差额,净收益)

借:无形资产

未确认融资费用

贷:银行存款

长期应付款

授课教师

网校讲师

课程特色

视频(182)

下载资料(1)

最新学员

学员动态

Powered by EduSoho v8.0.16 ©2014-2025