无形资产通常按照实际成本进行初始计量,即以取得无形资产并使之达到预定用途而发生的全部支出作为无形资产的成本。

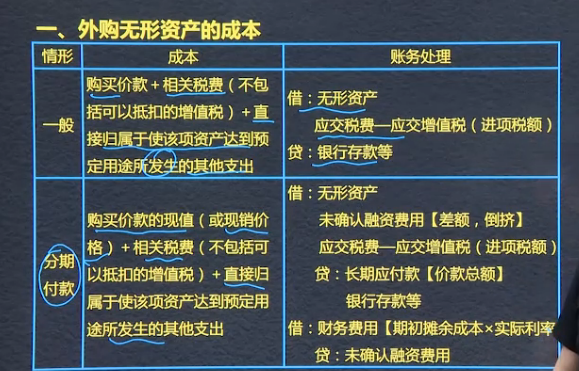

(一)外购无形资产的成本,包括购买价款、相关税费以及直接归属于使该项资产达到预定用途所发生的其他支出。

下列各项不包括在无形资产的初始成本中:

1.为引入新产品进行宣传发生的广告费、管理费用及其他间接费用;

2.无形资产已经达到预定用途以后发生的费用。

1、无形资产具有可辨认性

2、无形资产按实际成本计量

3、成本计量

外购成本=购买价款+相关税费+直接归属于达到预定用途的支出

借:无形资产

应交税费-应交增值税(进项税)

贷:银行存款

分期付款

购买价款现值+相关税费+达到使用的支出

借:无形资产

未确认融资费用(差额、倒挤)

应交税费-应交增值税(进项税)

贷:长期应付款(价款总额)

银行存款

借:财务费用(期初摊余成本*实际利率)

贷:未确认融资费用

分期付款购买无形资产

借:长期应付款(实际付款金额)

贷方:银行存款

借:财务费用(实际为利息)

贷:未确认融资费用

外购无形资产的成本:

分期付款(融资性质)——

= 购买价款的现值(或现销价格)+相关税费(不含可以抵扣的增值税)+直接归属于使该项资产达到预定用途所发生的其他支出

释注:价款总额与现值的差额归入未确认融资费用,每期按实际利率摊入财务费用

借:无形资产(现值+其他)

未确认融资费用(差额、倒挤)

应交税费—应交增值税(进项税额)

贷:长期应付款【价款总额】

银行存款等

借:财务费用【期初摊余成本*实际利率】

贷:未确认融资费用

1.无形资产的初始计量:实际成本初始计量,取得并达到预定用途的全部支出。

2.外购无形资产的成本:(1)一般---购买价款+相关税费+其他支出(达到预定用途)

账务处理---借:无形资产

应交税费-应交增值税(进项税额)

贷:银行存款等

(2)分期付款---购买价款现值(现销价格)+相关税费+其他支出(达到预定用途)

账务处理---借:无形资产

未确认融资费用【差额,倒挤】(未确认融资费用是长期应付款的备抵科目)

应交税费-应交增值税(进项税额)

贷:长期应付款【价款总额】

银行存款等

借:财务费用【期初摊余成本×实际利率】

贷:未确认融资费用

期初摊余成本实际是期初欠的本金

提示:其他支出 --专业服务费用 测试无形资产是否发挥费用的费用

--不包括引入新产品宣传广告费 管理费用 间接费用 无形资产达到预定用途后发生费用 (形成预定经济规模之前发生的初始运作损失)

3.案例:

借:无形资产-专利权 3,060,000.00

贷:银行存款 3,060,000.00

4.案例:

无形资产现值=200万×年金现值系数4.3295=865.90万

未确认的融资费用=1000万-875.90万=134.10万

借:无形资产-商标权 8,659,000.00

未确认融资费用 1,341,000.00

贷:长期应付款 10,000,000.00

未确认融资费用相当于利息费用

5.未确认的融资费用 表格 分录

本金 摊余成本

未确认融资费用

年份 融资余额 利率 本年利息 付款 还本

融资余额

×利率

还本(付款-利息) 未确认融资费用

上年余额-本年余额

借:长期应付款 2,000,000.00

贷:银行存款 2,000,000.00

借:财务费用 433,000.00(实际就是利息)

贷:未确认融资费用 433,000.00

20×5年-20x9年账务处理一样

6.投资者投入无形资产的成本,按投资合同、协议约定的价值确定。

借:无形资产-商标权

贷:实收资本(或股本)

资本公积-资本溢价(或股本溢价)

7.土地使用权处理

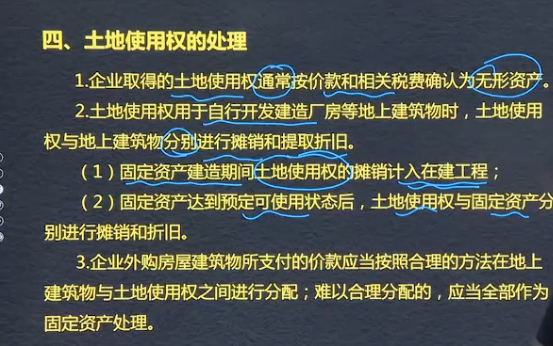

(1)企业取得的土地使用权通常按价款和相关税费确认为无形资产。

(2)土地使用权用于自行开发建造厂房等地上建筑物时,土地使用权与地上建筑物分别进行摊销和提取折旧。

a.固定资产建造期间土地使用权的摊销计入在建工程;

b.固定资产达到预定可使用状态后,土地使用权与固定资产分别进行摊销和折旧。

企业将土地使用权用于自行开发建造自用厂房的,该土地使用权与厂房应分别进行摊销和折旧。

(3)企业外购房屋建筑物所支付的价款应当按照合理的方法在地上建筑物与土地使用权之间进行分配;难以分配的,应当全部作为固定资产处理。

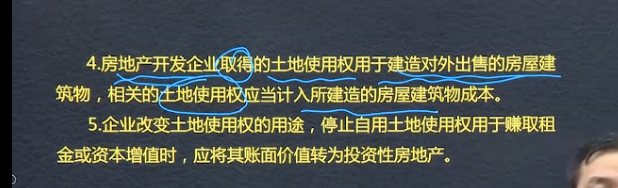

(4)房地产开发企业取得的土地使用权用于建造对外出售的房屋建筑物,相关的土地使用权应当计入所建造的房屋建筑物成本。

(5)企业改变土地使用权的用途,停止自用土地使用权用于赚取租金或资本增值时,应将其账面价值转为投资性房地产。

8.企业土地使用权:

(1)工业企业将购入的用于建造办公楼的土地使用权作为无形资产核算

(2)房地产开发企业将购入的用于建造商品房的土地使用权作为存货核算

(3)工业企业将持有并准备增值后转让的土地使用权作为投资性房地产核算

(4)工业企业将以经营租赁方式出租的自有土地使用权应作为投资性房地产核算,不作为无形资产核算。

无形资产的初始计量

一般情况成本:

购买价款+相关税费+直接归属于使该项资产达到预定用途所发生的其他支出

借:无形资产

应交税费-应交增值税(进项税额)

贷:银行存款等

分期付款情况成本:

购买价款的现值(或现销价格)+相关税费+直接归属于使该项无形资产达到预定用途所发生的其他支出

借:无形资产

未确认融资费用(差额,倒挤)

应交税费-应交增值税(进项税额)

贷:长期应付款(价款总额)

银行存款

借:财务费用(期初摊余成本*实际利率)

贷:未确认融资费用

授课教师

网校讲师

课程特色

视频(182)

下载资料(1)

最新学员

学员动态

Powered by EduSoho v8.0.16 ©2014-2025