逆流交易:无论顺流还是逆流内部交易损失如果有确凿证据表明其实际发生减值的不在予以调整。

提示:构成业务不要考虑未实现内部交易损益

上年未确认

形成业务 产生 现金流等

逆流:投资方全额确认相关的利得或损失

不想内部交易

顺流:投资方向联营、合营企业

投出业务的公允价值

与账面的差额 计入当期损益

借:投资收益 1200

顺流交易

联营或合营企业向投资方出售业务,投资方应当按照20号准则企业合并相关处理,全额确认相关交易的利得或损失。

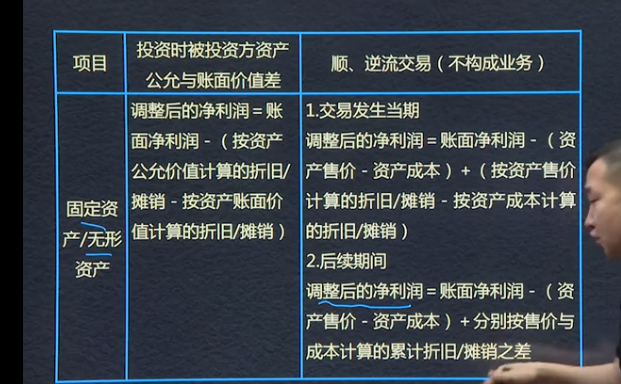

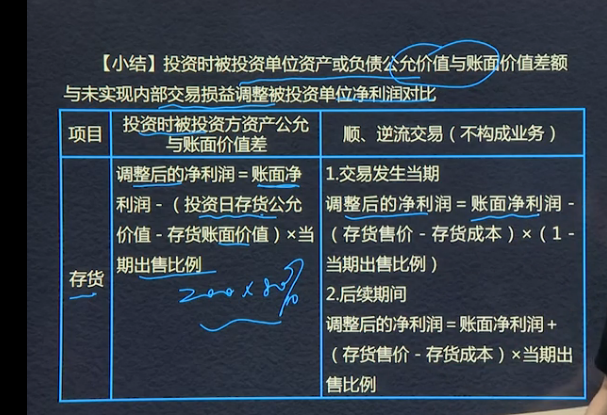

投资时被投资方资产公允与账面价值差

调整后的净利润=账面净利润-(投资日存货公允价值-存货账面价值)*当期出售比例

顺,逆流交易(不构成业务)

1.交易发生当期

调整后的净利润=账面净利润-(存货售价-存货成本)*(1-当期出售比例)

2.后续期间

调整后的净利润=账面净利润-(存货售价-存货成本)*当期出售比例

被投资单位其他综合收益变动的处理:

借:长期股权投资--其他综合收益

贷:其他综合收益(或相反分录)

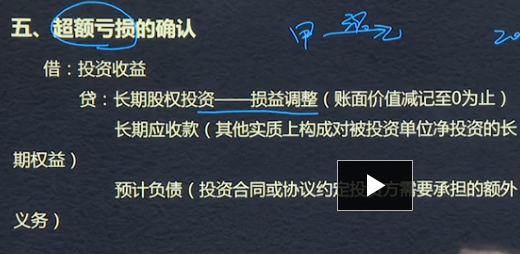

超额亏损的确认:

借:投资收益

贷:长期股权投资--损益调整(账面价值减计至0为止)

长期应收款(其他实质上构成对被投资单位净投资的长期权益)

预计负债(投资合同或协议约定投资方需要承担的额外义务)

授课教师

网校讲师

课程特色

视频(182)

下载资料(1)

最新学员

学员动态

Powered by EduSoho v8.0.16 ©2014-2025