(1)按初始投资成本进行计量。追加或收回投资应调整长期股权投资的成本。追加投资时,按追加投资支付的成本的公允价值及发生的相关交易费用增加长期股权投资的账面价值。

(2)被投资单位宣告分派的现金股利或利润中,投资企业享有的部分,应确认为当期投资收益。会计处理是:借记应收股利,贷记投资收益。

投资企业在确认应分得的现金股利或利润后,应考虑长期股权投资是否发生减值。

会计处理方法:借:资产减值损失

贷:长期股权投资减值准备

。

投资方在判断对被投资单位是否具有控制时,应综合考虑直接持有的股权和通过子公司间接持有的股权。但在个别财务报表中,投资方进行成本法核算时,应仅考虑直接持有的股权份额。

持有期间被投资单位发放股票股利或留存收益转增资本,属于被投资单位权益结构重分类,不做账务处理。

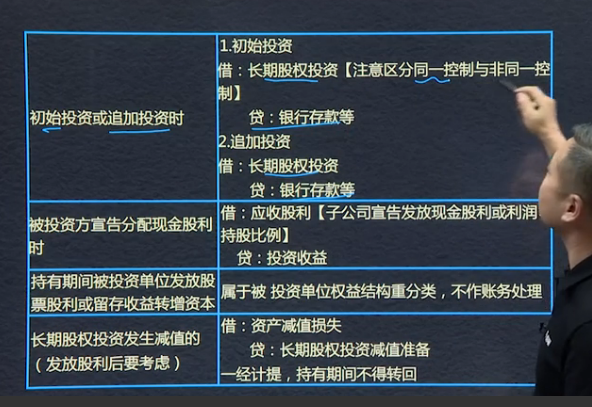

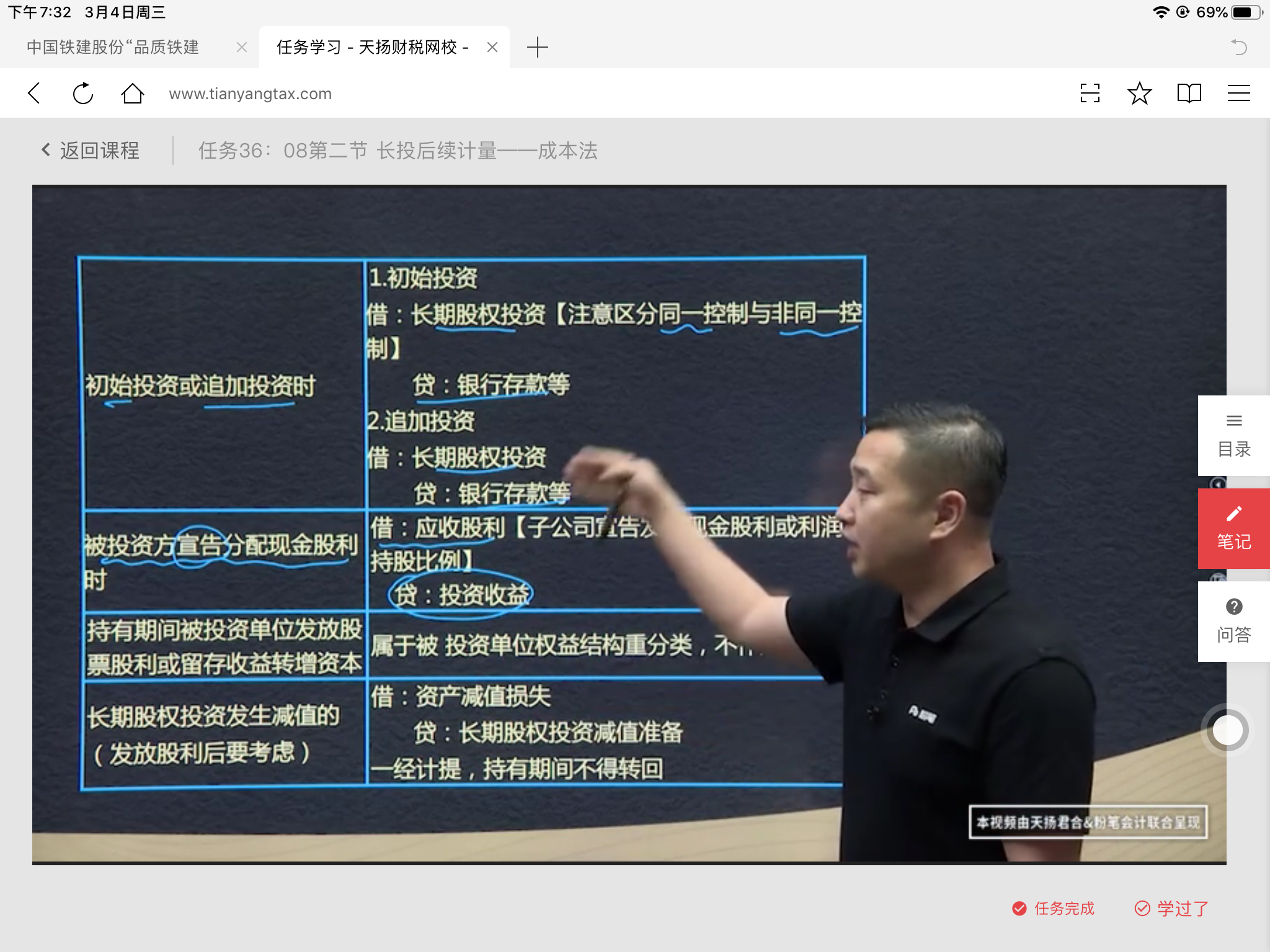

长期股权投资的后续计量---成本法

一、对子公司的长期股权投资应当按照成本法核算;

对合营企业、联营企业的长期股权投资应当按照权益法核算

1、初始投资或者追加投资时

借:长期股权投资【注意取消同一控制与非同一控制】

贷:银行存款等

追加投资

借:长期股权投资

贷:银行存款

2、被投资方宣告分配现金股利时

借:应收股利【子公司宣告发放现金管理或者利润*持股比列】

贷:投资收益

3、持有期间被投资方发放股票股利或者留存收益转增资本

属于被投资单位权益结构重分类,不做账务处理

4、长期股权投资发生减值的

借:资产减值损失

贷:长期股权投资减值准备

【一经计提,持有期间不得转回】

长股投的后续计量-成本法

对于子公司的长股投应当按成本法核算;

对于合营和联营企业的长股投应当按权益法核算。

成本法:是指投资按成本计价的方法。除了追加投资或处置投资,投资的成本不会发生变化。

判断看直接和间接持股之和,后续计量只看直接持股。

长股投减值准备一经计提不得转回

授课教师

网校讲师

课程特色

视频(182)

下载资料(1)

最新学员

学员动态

Powered by EduSoho v8.0.16 ©2014-2025