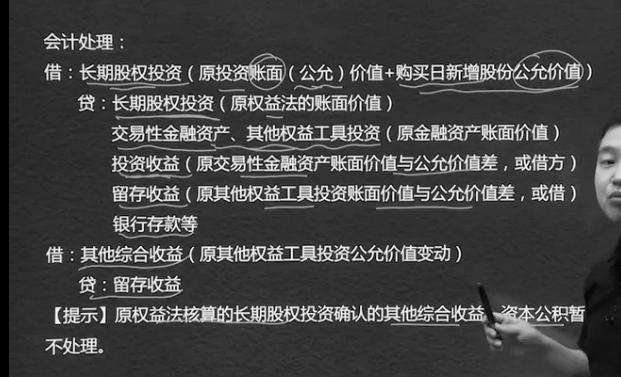

1、长投加长投:公允加公允 。贷方公允加付出的对价

权益法核算的长期投资按其账面价值计算,不能按照公允价值计算

重大影响按照按照付出对价确认长期股权投资初始成本

(非一揽子交易)多次交换交易的非同一控制下控股合并

长投确认成本=200*6.5+1500=16300万元

借:长期股权投资 16300

贷:其他权益工具投资-成本 1200

-公允价值变动 100

银行存款 15000

借:其他综合收益-公允价值变动 100

贷:盈余公积 15

利润分配-未分配利润 85

多次交易非同一控制下合并

原交易性金融资产、其他权益工具投资视同两项,将原投资出售。

原权益法(重大影响、合影、联营)的账面价值

+新增对价成本公允价值

1、长投初始-合并-付出对价公允,付出账面差额计入损益

2、多次a金融工具-两次-处置-损益或留存收益

b原权益法 原损益法投资账面价值+新增对价成本公允价值

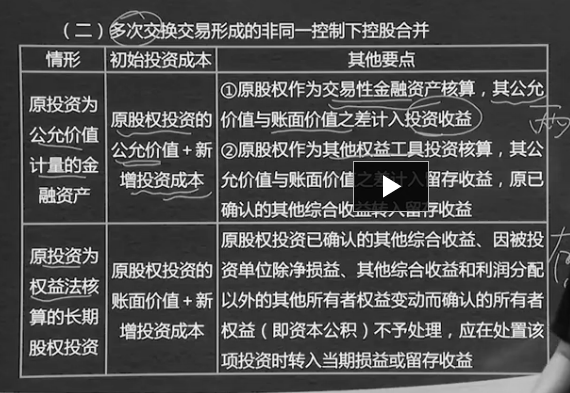

(二)多次交换交易形成的非同一控制下控股合并

(1)原投资为公允价值计量的金融资产

初始投资成本=原股权投资的公允价值+新增投资成本

要点:

1、原股权作为交易性金融资产核算,其公允价值与账面价值的差额计入投资收益;

2、原股权作为其他权益工具投资核算,其公允价值与账面之差计入留存收益,原已确认的其他综合收益转入留存收益。

(2)原投资为权益法核算的长期股权投资

初始投资成本=原股权投资的账面价值+新增投资成本

原股权投资已确认的其他综合收益,因被通知单位除净损益、其他综合收益和利润分配以外的其他所有者权益二确认的所有者权益(即资本公积)不予处理,应在处置该项通知时转让当期损益或者留存收益

笔记;原投资为公允价值计量额金融资产视同为处置原来的金融资产,新增投资成本为付出对价的公允,所以原来持有期间的收益均需要确认。只不过分交易性金融资产与其他权益工具,一个斤投资收益,一个进留存收益。

源投资为权益发核算的长股投,视同存续。新增投资成本为付出对价的公允。

分录记下来

非同控制:多次

其他权益工具出资 计入留存收益

1.原投资为公允价值计量的

原公允+新增投资成本

计入投资收益

2.原为权益法的:初始投资成本:原股权投资的账目价值+新增投资成本(公允)

存续原则 :原权益法 确认的其他综合收益、资本公积暂时不做处理

借:长期 5250+12000=17250

贷:长期股权投资-成本 4500

-损益调整 300

-其他综合收益变动 300

-其他权益变动 150

银行存款 12000

借:长投 1300+15000=16300

贷:股本-其他权益工具 1200

-公允价值变动 100

银行存款 15000

借:其他综合收益 100

贷:盈余公积 15

利润分配-未分配利润 85

任务34

非同一控制下的初始投资成本就是合并成本,就是付出对价的公允,与原来付出对价的账面价值的差额确认为损益,计入到资本公积

多次交换交易,两项交易计入投资收益(交易性金融资产)或者留存收益(其他权益工具投资)

作为权益法投资的长投(存续原则),是原来的账面投资加上新投资的公允,原来投资的其他(其他综合收益和其他资本公积不变,处置时在变)

这里总之所以用的是其他权益工具的购买日的公允价值,是因为其他权益工具的账面价值和公允价值是一样的。

非同一控制下企业合并形成的长股投2

非一揽子交易

账务处理:

借:长期股权投资(初始投资成本)

贷:其他权益工具投资--成本

---公允价值变动

银行存款

借:其他综合收益

贷:盈余公积

利润分配--未分配利润

授课教师

网校讲师

课程特色

视频(182)

下载资料(1)

最新学员

学员动态

Powered by EduSoho v8.0.16 ©2014-2025