1、成本模式:

收到处置收入时:

借:银行存款 贷:其他业务收入

结转投资性房地产成本

借:其他业务成本

投资性房地产累计折旧

投资性房地产减值准备

贷:投资性房地产

计算应交营业税

借:营业税金及附加

贷:应交税费―应交营业税

2、公允模式:

一般分录如下:

1.按实际收到的款项

借:银行存款

贷:其他业务收入

2.按当时投资性房地产的账面余额

借:其他业务成本

贷:投资性房地产――成本

――公允价值变动(也可能在借方)

1、成本模式:

收到处置收入时:

借:银行存款 贷:其他业务收入

结转投资性房地产成本

借:其他业务成本

投资性房地产累计折旧

投资性房地产减值准备

贷:投资性房地产

计算应交营业税

借:营业税金及附加

贷:应交税费―应交营业税

2、公允模式:

一般分录如下:

1.按实际收到的款项

借:银行存款

贷:其他业务收入

2.按当时投资性房地产的账面余额

借:其他业务成本

贷:投资性房地产――成本

――公允价值变动(也可能在借方)

转换日的账面价值就是处置时的账面价值

4-4

其他月舞收入

投资性房地产处置:处置收入列其他业务收入,账面价值列其他业务成本

投资性房地产的处置

借:银行存款

贷:其他业务收入、应交税费-应交增值税(销项税)

1、成本模式

借:其他业务成本、投资性房地产累计折旧(摊销)、投资性房地产减值准备

贷:投资性房地产

2、公允价值模式

借:其他业务成本(转换日的账面价值)

贷:投资性房地产-成本、投资性房地产-公允价值变动

借:公允价值变动损益、贷:其他业务成本(损益内部一增一减)

借:其他综合收益、贷:其他业务成本

结转的其他业务成本=账面价值

处置当日,影响对损益的影响

借:公允价值变动损益对损益无影响

贷:其他业务成本

借:其他综合收益(影响处置日当期损益)

贷:其他业务成本

借银行存款

贷其他业务收入

借:其他业务成本

贷:投资性房地产--成本

----公允价值变动

非转投资性房地产,当日公允价值变动,损失计入公允价值变动损益,利得计入其他综合收益科目

投资性房地产终止确认的情况:

①被处置且取得经济利益,如出售、转让;

②永久退出使用且预计不能从其处置中取得经济利益,如报废。

采用公允价值模式计量下:

①取得处置收入时:

借:银行存款

贷:其他业务收入

应交税费-应交增值税(销项税额)

②结转成本:

借:其他业务成本

贷:投资性房地产-成本

-公允价值变动

③同时:

借:公允价值变动损益

贷:其他业务成本

④公允价值模式下非投转投且公允价值大于账面价值的:

借:其他综合收益

待:其他业务成本

投资性房地产处置收入扣除

很重要

处置时将公允价值模式下确认的公允价值变动损益或其他综合收益冲减其他业务成本

投资性房地产处置时,收入计入其他业务收入,费用计入其他业务成本

成本模式:借银行存款 贷其他业务收入 税销项

借其他业务成本 投房折旧减值 贷投房

借银行存2000贷其他业务收入2000

借其他业务成本1600投房折旧200 贷投房2000

公允模式:借银行存款 贷其他业务收入税销

借其他业务成本 贷投-成本-公允

持有期间发生公允价值变动的:

借:公允价值变动损益、贷其他业务成本

转换时差额其他综合收益计入成本

借“其他综合收益 贷其他业务成本”

投资性房地产的处置

当投资性房地产被处置,或者永久退出使用且预计不能从其处置中取得经济利益时,应当终止确认该项投资性房地产。

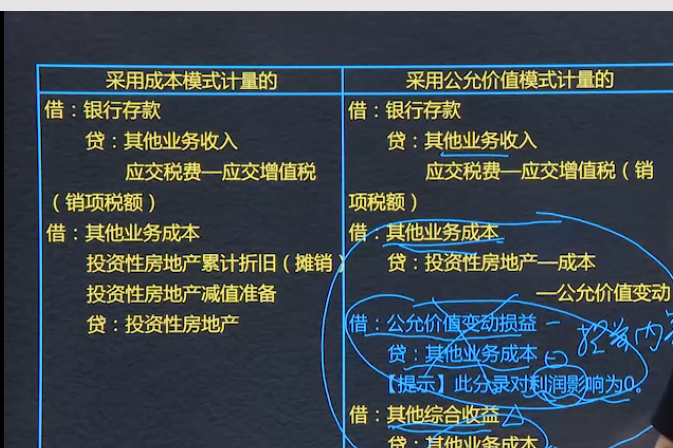

采用成本模式

借:银行存款

贷:其他业务收入

应交税费-应交增值税(销项税额)

借:其他业务成本

投资性房地产累计折旧(摊销)

投资性房地产减值准备

贷:投资性房地产

采用公允价值模式

借:银行存款

贷:其他业务收入

应交税费-应交增值税(销项税额)

借:其他业务成本

贷:投资性房地产-成本

-公允价值变动

借:公允价值变动损益

贷:其他业务成本

(此分录对利润影响为0)

借:其他综合收益

贷:其他业务成本

Powered by EduSoho v8.0.16 ©2014-2025