1、投资性房地产转为自用房地产:转换日为:房地产达到自用状态,企业开始将其用于生产商品、提供劳务或者经营管理的日期。

2、存货、固定资产转为投资性房地产:转换日为房地产的租赁期开始日

3、无形资产转为投资性房地产:转换日为自用土地使用权停止自用后,确定用于赚取租金或资本增值的日期。

4、投资性房地产转为存货:转换日为租赁期满,企业董事会或类似机构作出书面决议明确表明将其重新开发用于对外销售的日期

1、投资性房地产转为自用房地产:转换日为:房地产达到自用状态,企业开始将其用于生产商品、提供劳务或者经营管理的日期。

2、存货、固定资产转为投资性房地产:转换日为房地产的租赁期开始日

3、无形资产转为投资性房地产:转换日为自用土地使用权停止自用后,确定用于赚取租金或资本增值的日期。

4、投资性房地产转为存货:转换日为租赁期满,企业董事会或类似机构作出书面决议明确表明将其重新开发用于对外销售的日期

非投资性房地产转换为投资房地产,转换

公允价值模式下

非投资性房地产转为投资性房地产

借差 计入 公允价值变动损益

贷差 计入 其他综合收益(谨慎性原则)

1、公允价值模式下,非投转为投

投资性房地(房地产开发企业):固定资产与投资性房地产的转换(房地产开发公司:存货{开发产品}与投资性房地产的转换),计量方式的转变(成本模式、公允价值模式),投资性房地产处置。出售存货-主营业务收入(主营业务成本);出售投资性房地产-其他业务收入(其他业务成本);处置固定资产(无形资产)-固定资产处置损益。

非投资性房地产转换为投资性

借差:公允价值变动损益

贷差:其他综合收益

成本模式转为公允模式:差额计入留存收益

成本模式转为公允模式:差额计入留存收益

公允模式:非投转为投,利得:其他综合收益

非投资性房地产转换 投资房地产

借:投资性房地产-成本

公允价值变动损益(转换日公允价值小于账面价值)

贷:开发产品等

其他综合收益 (转换日公允价值大于账 面价值)

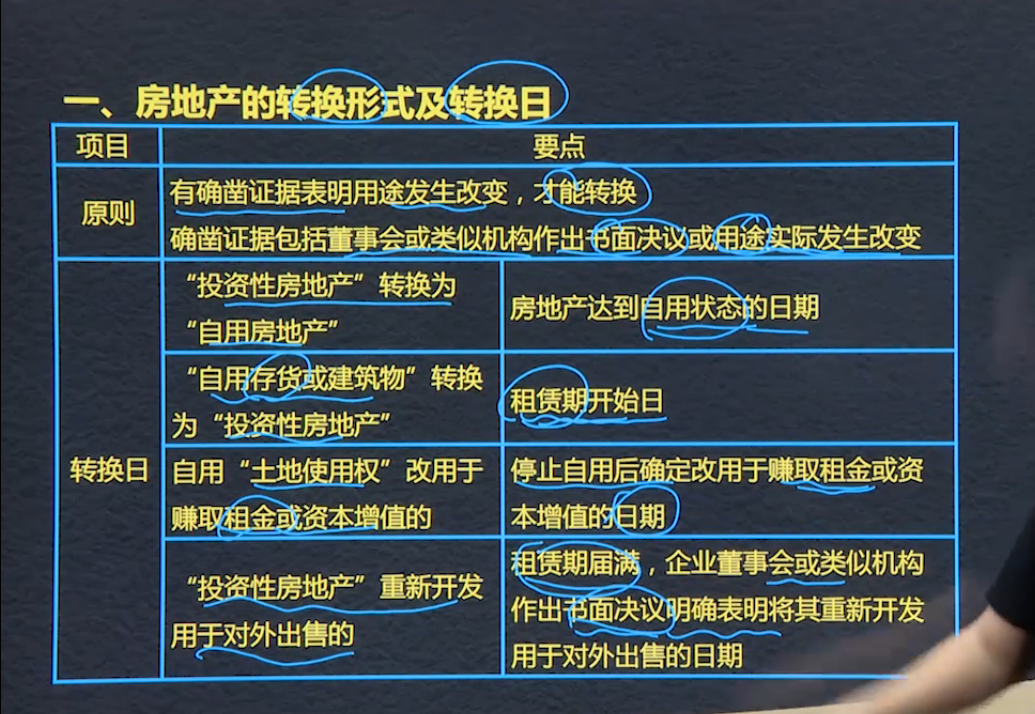

房地产转换日:董事会或类似机构作出书面决议;或者用途实际发生改变

1.投资性房地产转换为自用房地产:房地产达到自用状态

2.非投资性房地产转换为投资性房地产:租赁期开始日

3.自用土地使用权转换为投资性房地产:停止自用后确定该用于赚取租金或资本增值的日期

4.投资性房地产重新开放用于对外出售的:租赁期届满,董事会或类似机构作出书面决议明确表明将其重新开发对外出售的日期

投资性房地产有成本模式转换为公允价值模式计量时,差额调整留存收益(盈余公积、未分配例如)。

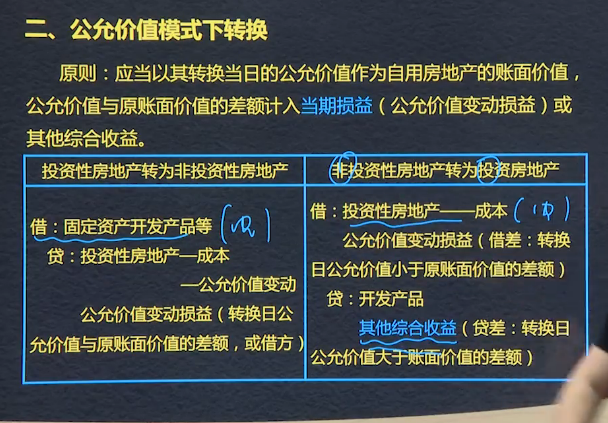

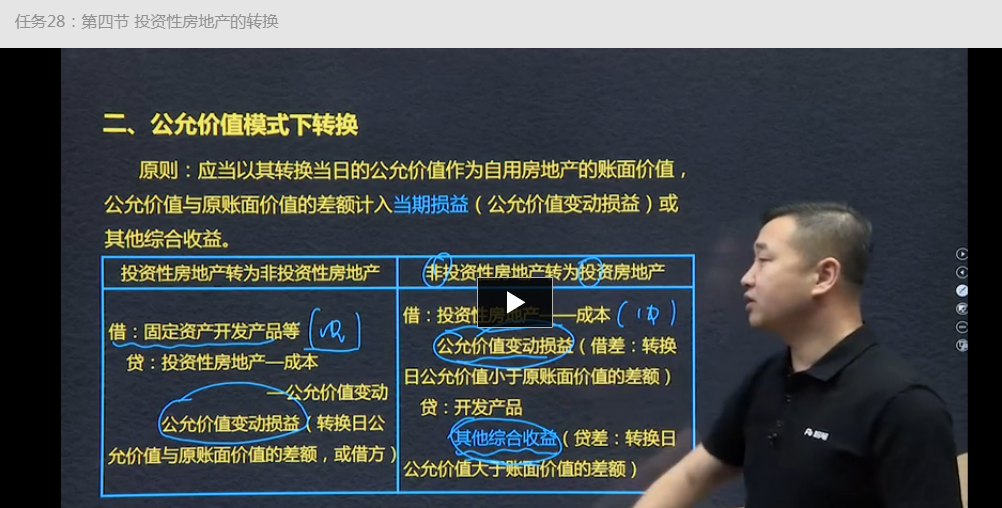

公允价值下,投资性房地产转换为非投资性房地产,差额计入公允价值变动损益。

公允价值下,非投资性房地产转换为投资性房地产,借方差额公允价值变动损益,贷方差额其他综合收益。

非投转投公允>帐面记其他综合收益。 不进当期收

投资性房地产→自用房地产(自用状态日)

自用存货或建筑物→投资性房地产(租赁期开始日)

土地使用权→赚取租金或资本增值的(租赁期开始日)

投资性房地产→对外出售(租赁期满,开会书面决议后对外出售日)

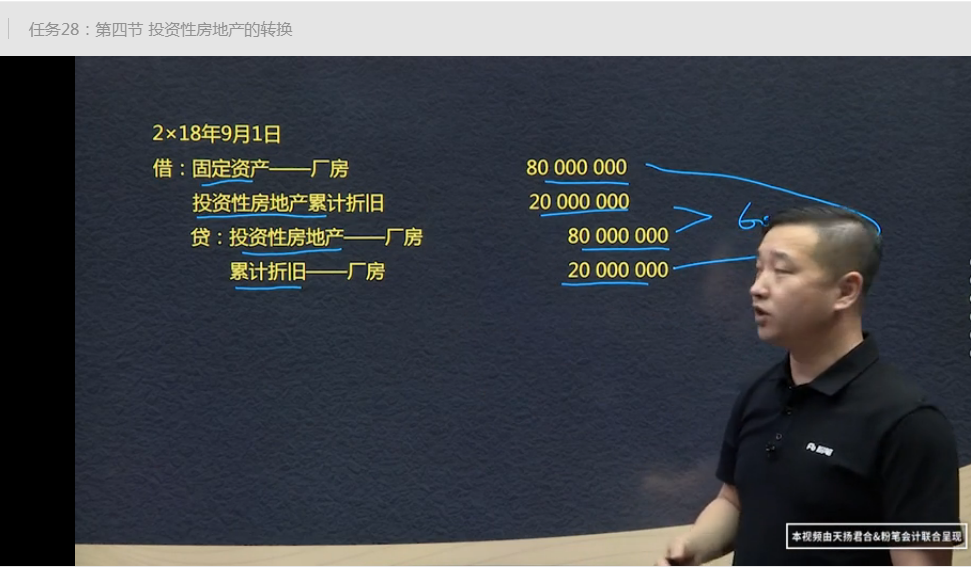

借:投资性房地产-办公楼50000

累计折旧500

带:固定资产-办公楼50000

投资性房地产累计折旧500

转换及转换日:

投转自用:达到自用状态

自用转投资:租赁开始日

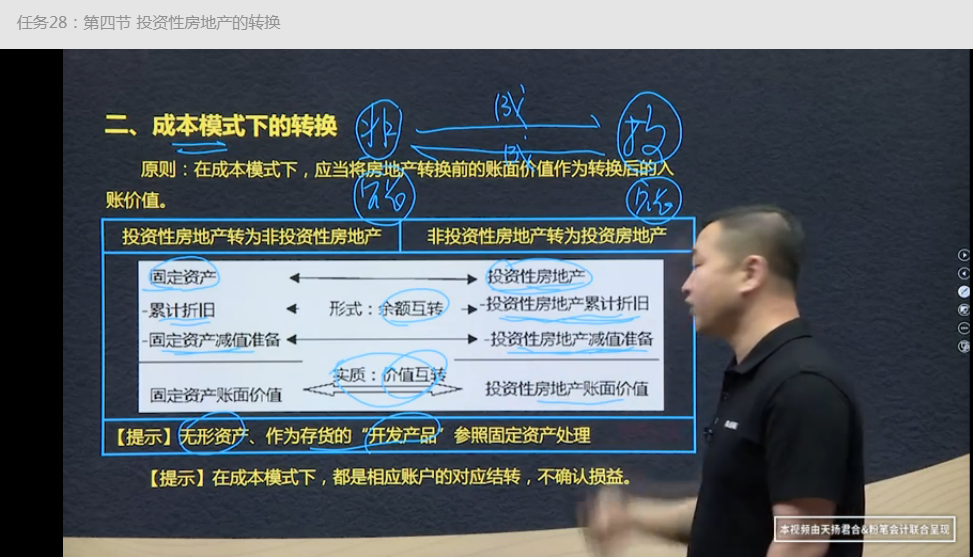

成本模式转换基本原则:按照账面价值进行结转。都是相应账户对应结转因此不涉及损益的问题。

公允价值模式:以公允价值作为账面价值。之间的差额计入当期损益或者其他综合收益(非转投计入其他综合收益)。

公允价值模式下转换:非投资性房地产转为投资房地产,转换日公允价值大于账面价值的差额记入其他综合收益。

1.企业对投资性房地产的计量模式一经确定,不得随意变更。

2.成本模式转为公允价值模式的,应当作为会计政策变更处理,将计量模式变更时公允价值与账面价值的差额,调整期初留存收益。

3 已采用公允价值模式计量的投资性房地产,不得从公允价值模式转为成本模式。

公允价值模式下转换

原则:应当以其转换当日的公允价值作为自用房地产的账面价值,公允价值与原账面价值的差额计入当期损益(公允价值变动损益)或其他综合收益【谨慎性原则,不高估利润,转换日的利得不进利润,进其他综合收益】

转换 非投转投资 产生盈利 基于谨慎性 入贷方其他综合收益

借:投资性房地产-成本 43000

贷:开发产品 40000

其他综合收益 3000

Powered by EduSoho v8.0.16 ©2014-2025