投资性房地产和固定资产一样,在再扩建期间不计提折旧或者摊销。

投资性房地产后续费用化支出计入其他业务成本

固定资产无形资产投资性房地产减值计提不得转回。

投资性房地产资本化的后续支出:

投资性房地产收入其他业务收入和其他业务成本

租金收入其他业务收入

会计政策变革收益留存收益

改扩建+再开发:投资性房地产-在建

原账面价值+资本化后续支出

再开发期间不计提折旧和摊销

减值一经计提不得转回

1、成本模式计量的投资性房地产与固定资产、无形资产一样,一经减值在以后会计期间不得转回。

2、投资性房地产后续费用化支出记入“其他业务成本”,固定资产后续费用化支出按用途记入“制造费用、管理费用、销售费用”等。

1、成本模式计量时,在开发期间停止折旧和摊销。

2、成本模式下,减值一经计提不得转回。(同固定资产、无形资产)

注意:

投资性房地产后续计量由成本模式转为公允价值模式属会计政策变更,成本与公允价值之间的差额一律计入留存收益,不能计入当期损益

以成本模式进行后续计量的固定资产、无形资产、投资性房地产减值准备一经计提不得转回

费用化支出计入当期损益-其他业务成本

a,d,投资性房地产计提减值准备不得转回,公允价值和账面价值差额计入留存收益,不是当期损益

投资性房地产计提减值准备一律不得转回,含固定资产、无形资产

费用化的后续支出计入当期损益计入"其他业务成本”

成本模式转为公允价值模式的差额计入留存收益,因为视同会计政策变更!

投资性房地产2,例题部 分有疑问。

与投资性房地产有关的后续支出,不满足投资性房地产确认条件的应当在发生时计入当期损益(其他业务成本)【非日常活动产生的损益】

投资性房地产后续计量由成本模式转为公允价值模式时,期公允价值与账面价值的差额应计入留存收益【会计政策的变更,非当期损益,金额比较大,防止人为调整利润】

改扩建业务:

改扩建期间不计折旧摊销;

投资性房地产后续计量:

后续支出予以费用化---计入:其他业务支出

日常活动包括:主营业务及其他业务

投资性房地产的后续支出

注意区分资本化支出与费用化支出。

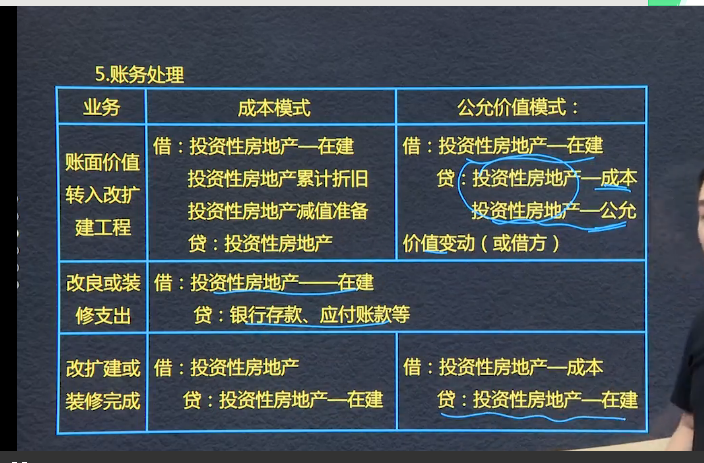

成本模式:

1.账面价值转入改扩建工程

借:投资性房地产——在建

投资性房地产累计折旧

投资性房地产减值准备

贷:投资性房地产

2.改良或装修支出:

借:投资性房地产--在建

贷:银行存款,应付账款等

3.改扩建或装修完成:

借:投资性房地产

贷:投资性房地产——在建

公允价值模式:

1.账面价值转入改扩建工程:

借:投资性房地产--在建

贷:投资性房地产——成本

投资性房地产——公允价值变动(或借方)

2.改良或装修支出:

借:投资性房地产——在建

贷:应行存款,应付账款等

3.改扩建或装修完成:

借:投资性房地产--成本

贷:投资性房地产--在建

授课教师

网校讲师

课程特色

视频(182)

下载资料(1)

最新学员

学员动态

Powered by EduSoho v8.0.16 ©2014-2025