(一)资本化的后续支出

走在建工程科目核算,重新确认寿命、残值和折旧方法。替换掉的部分要扣除其账面价值。

(二)费用化的后续支出

计入当期损益

融资租入固定资产发行的改良支出,应通过“长期待摊费用”核算,并在剩余租赁期与租赁资产尚可使用年限两者中较短者内进行摊销。

(一)资本化的后续支出

走在建工程科目核算,重新确认寿命、残值和折旧方法。替换掉的部分要扣除其账面价值。

(二)费用化的后续支出

计入当期损益

融资租入固定资产发行的改良支出,应通过“长期待摊费用”核算,并在剩余租赁期与租赁资产尚可使用年限两者中较短者内进行摊销。

::::;;;?、》。《》》《》《》《》《》《》《》》《《》》

固定资产后续支出,指固定资产在使用过程中发生的更新改造支出、修理费用等。

原则:1、符合资本化条件的,应当计入固定资产成本或其他相关资产的成本,同时将被替换部件价值(损失计入营业外支出)。

经营租赁发生改良支出计入长期待摊费用

经营租入的固定资产发生的改良支出,应通过长期待摊费用科目核算,并在剩余租赁期与租赁资产尚可使用年限两者中较短的期间内,采用合理的方法进行摊销。

更新改造支出:资本化

符合资本化条件:提升性能或延长使用寿命,

符合资本化条件的,计入固定资产成本或相关产品成本;不符合的,计入当期损益

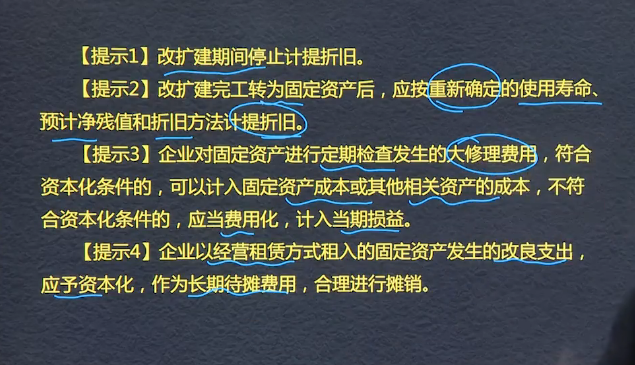

1.改扩建期间停止计提折旧,完工后重新确定使用寿命、净残值和折旧方法。

2.大修费用:符合资本化条件的资本化,不符合的费用化。

3.经营租入的固定资产的改良支出,应资本化,作为长期待摊费用。

经营租入的固定资产的改良支出,列长期待摊费用,在剩余租赁期与尚可使用年限中较短的时间内摊销。

固定资产后续支出含 义

企业对固定资产进行定期检查发生的大修理费用,符合资本化条件的,可以计入固定资产成本或其他相关资产的成本,不符合资本化条件的,应当费用化,计入当期损益。

企业以经营租赁方式租入的固定资产发生的改良支出,应与资本化,作为长期待摊费用,合理进行摊销。在剩余租赁期与租赁资产尚可使用年限二者中较短者摊销。

使用寿命不变,改扩建后的新的折旧期为=原年限6年-已使用2年-改扩建期

减去拆除部分的账面价值(原值-折旧)

1.改扩建期间停止计提折旧

2.改扩建完工转为固定资产后,应按重新确定的使用寿命、预计净残值和折旧方法计提折旧

3.企业对固定资产进行定期检查发生的大修理费用,符合资本化条件的,可以计入固定资产成本或其他相关资产的成本,不符合资本化条件的,应当费用化,计入当期损益

4.企业以经营租赁方式租入的固定资产发生的改良支出,应予资本化,作为长期待摊费用,合理进行摊销(经营租入的固定资产不属于自己,但是发生的改良支出,应作为待摊费用慢慢摊销)

5.改扩建完成后,如果告诉新的使用寿命就不管之前的, 如果说使用寿命不变就应该是预计可使用寿命-已使用年限-改扩建期间的时间

固定资产改扩建,处置被替换的部件时,处置金额与账面价值的差额统一计入营业外支出,区分情况

对

资本化的后续支出——

替换固定资产部件时 借:银行存款/原材料

营业外支出

贷:在建工程

改扩建期间停止计提折旧

3替换固定资产部件时

借:银行存款、营业外支出

贷:在建工程

提示一、融资租入固定资产发生的固定资产后续支出,比照上述原则处理,

提示二、经营租入固定资产发生的改良支出,应通过“长期待摊费用”科目核算,并在剩余租赁期与租赁资产尚可使用年限两者中较短的期间内,采用合理的方法进行摊销。

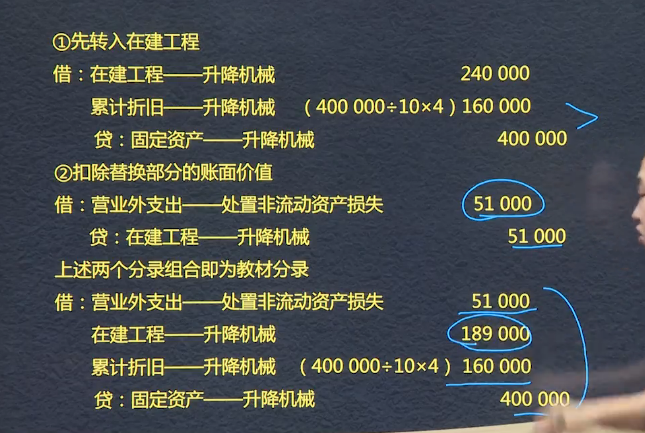

原值400000,已使用4年,累计折旧为160000,固定资产剩余价值为:240000

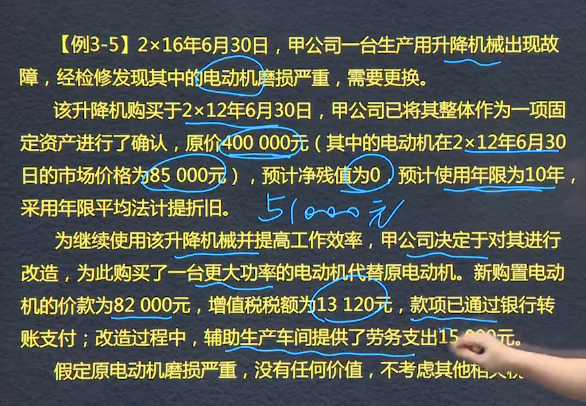

电动机账面价值=85000/10*(10-4)=51000

更换前:借:在建工程 240000

累计折旧 160000

贷:固定资产-改扩建 400000

新购电动机:

借:工程物资 82000

应交税费-应交增值税(进项税额) 13120

贷:银行存款 95120

领用借:在建工程 97000

贷:工程物资 82000

生产成本 15000

替换旧电动机:借: 营业外支出 51000

贷:在建工程 51000

账面价值=800-250-137.5+400=750 +62.5=812.5

250/800= 0.3125

200*0.3125=62.5

200-62.5=137.5

扣除替换部分的账面价值,借:营业外支出——处置非流动资产损失

贷:在建工程

固定资产后续计量

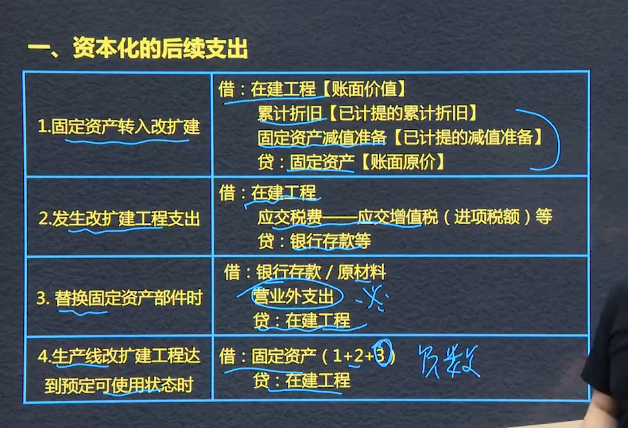

固定资产转入扩建:

借:在建工程(账面价值)

累计折旧(已计提的累计折旧)

固定资产减值准备(已计提的减值准备)

贷:固定资产(账面原值)

发生改扩建工程支出:

借:在建工程

应交税费——应交增值税(进项税额)

贷:银行存款等

替换固定资产部件时:

借:银行存款/原材料

营业外支出

贷:在建工程

生产线改扩建完工达到预定可使用状态:

借:固定资产

贷:在建工程

Powered by EduSoho v8.0.16 ©2014-2025