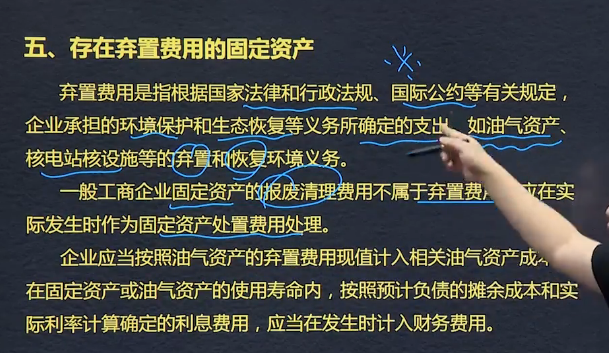

存在弃置费用的固定资产

特殊行业,企业应当将弃置费用的现值计入相关固定资产的成本,同时确认负债。

履行弃置义务可能会发生金额变动。

(1)预计负债减少,以该固定资产账面价值为限扣减固定资产成本。减少额超过该固定资产成本,超出部分确认当期损益。

(2)预计负债增加,增加该固定资产成本。

存在弃置费用的固定资产

特殊行业,企业应当将弃置费用的现值计入相关固定资产的成本,同时确认负债。

履行弃置义务可能会发生金额变动。

(1)预计负债减少,以该固定资产账面价值为限扣减固定资产成本。减少额超过该固定资产成本,超出部分确认当期损益。

(2)预计负债增加,增加该固定资产成本。

1、弃置费用:油气资产、核电站核设施等的弃置核恢复环境义务。

2、按照弃置费用现值计入相关油气资产成本。

3、在固定资产或油气资产的使用寿命内,按照预计负债的摊余成本和实际利率计算确定利息费用,在发生时计入财务费用。

企业应当按照油气资产的弃置费用现值计入相关油气资产成本;在固定资产或油气资产的使用寿命内,按照预计负债的摊余成本和实际利率计算确定的利息费用,应当在发生时计入财务费用。

例子:假定一个核电站(50年后)使用寿命终结,可能需要花20亿环境恢复费用,20亿(终值)相当于现在的6.5亿(现值),6.5亿存入银行,假定50年后变成20亿。假定核电站的建造资产为25亿,再加上弃置费用的现值(6.5亿),固定资产的整体入账价值为25+6.5=31.5亿。以31.5亿为基础就行后期的计提、折旧。

假定实际利率是10%,第一年初是6.5亿乘以10%,得0.65亿(财务费用),第一年末的时候,这项负债的摊余成本为6.5+0.65=7.15亿。

第二年初7.15亿,第二年末7.15*10%=0.715亿,第二年末负债的摊余成本为7.15+0.715=7.865亿.之后每年按照此法一直累加,直到第50年正好得20亿。

入账处理:

借:固定资产 贷:1.在建工程(实际发生的建造成本) 2.预计负债(弃置费用的现值)

借:财务费用(每期期初预计负债的摊余成本*实际利率) 贷:预计负债

借:预计负债 贷:银行存款等(发生弃置费用支出时)

例题:2017年1月1日,核电站建造成本2500000万元,预计使用40年,弃置费用250000万元,折现率为10%。已知:(P/F,10%,40)=0.0221

账务处理为:(1)2017年1月1日,弃置费用的现值=250000*(P/F,10%,40)=250000*0.0221=5525(万元)

固定资产的成本=2500000+5525=2505525(万元)

借:固定资产 2505525(万元)

贷:在建工程 2500000(万元) 预计负债5525(万元)

(2)计算第一年应分摊的利息费用=5525万元*10%=552.5万元

借:财务费用 552.5万元 贷:预计负债 552.5万元

第二年:5525*(1+10%)*10%

第三年:5525*(1+10%)2次方*10%

第四年:5525*(1+10%)3次方*10%

之后以此类推

【提示4】解释公告第6号:由于技术进步、法律要求或市场环境变化等原因,特定固定资产的履行弃置义务可能会发生支出金额、预计弃置时点、折现率等的变动,从而引起原确认的预计负债的变动。此时,应按照以下原则调整该固定资产的成本:

(1)对于预计负债的减少,以该固定资产账面价值为限扣减固定资产成本。如果预计负债的减少额超过该固定资产账面价值,超出部分确认为当期损益。

(2)对于预计负债的增加,增加该固定资产的成本。按照上述原则调整的固定资产,在资产剩余使用年限内计提折旧。一旦该固定资产的使用寿命结束,预计负债的所有后续变动应在发生时确认为损益。

例:假定用了4年250亿变为180亿,累计弃置费用为2亿,由于技术进步导致弃置费用减少1.5亿,之后就冲减固定资产的账面价值180-1.5=178.5亿,如果冲减价值超过账面价值180亿,则直接冲减为零,不能冲减为负数。超出部分计入当期损益(假如185冲减180,5为当期损益)

增加的:原计划使用寿命40年,到37年就结束了,但到了40年才计算相关的费用,从38年开始产生的费用都计入当期损益。

成本250w 40年

弃置费用250000,折现10%

弃置费用的现值Pv=250000*(P/F,10%,40)=25*0.0221=5525w

5525w*10%=552.5w

借:固定资产-核电站反应堆 2 505 525w

贷:在建工程 2 500 000w

弃置费用 5 525w

第一年财务费用

借:财务费用 552.5w

贷:预计负债 552.5w

第二年6077.5w*10%=607.75w

借:财务费用 607.75w

贷:预计负债 607.75w

40年

借:gu'di250000

贷:

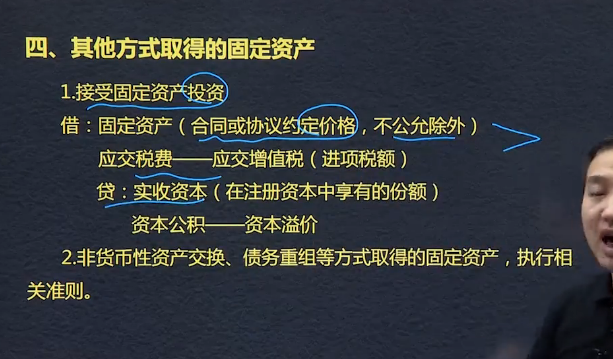

接受固定资产:实收资本,资本公积

存在弃置费用的固定资产:弃置费用现值计入固定资产成本:借:固定资产,贷:在建工程,预计负债(弃置费用的现值)借:财务费用,贷:预计负债。

弃置义务导致预计负债减少:以固定资产账面价值为限,扣减固定资产成本;预计负债的减少金额超过固定资产账面价值的,超出部分确认为当期损益。

弃置义务导致预计负债增加的,增加固定资产成本,在剩余使用期限内计提折旧。

使用寿命结束,预计负债的后续变动在发生时确认为损益。

租金 每年都一样

弃置费用:油气资产、核电站核设施等的弃置和恢复环境义务

油气资产: 50年后寿命终结,20亿弃置费用

20亿现值6.5亿 ,这6.5亿组程油气资产的成本

确认.6.5亿的负债(预计负债),期初摊余成本

利息收入 -0..65亿

第二年7.15*0.1

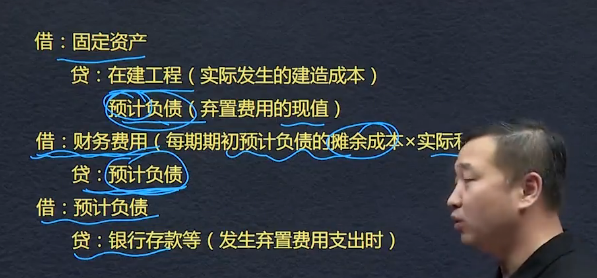

借:固定资产

贷:在建工程(实际发生的建造成本)

预计负债(弃置费用的现值)

借:财务费用(每期期初的摊余成本*实际利率)

贷:预计负债

借:预计负债

弃置费用确认为预计负债(现值

弃置费用:承担环境保护和生态恢复等义务所确定的在支出。支出巨大的。

报废清理费用不属于弃置费用,、

油气资产的弃置费用现值计入相关油气资产成本。在固定资产或油气资产的使用寿命内,按照预计负债的摊余成本和实际利率计算确定的利息费用,应当在发生时计入财务费用。

借:固定资产

贷:在建工程

预计负债(弃置费用的现值)预计弃置费用*现值系数

借:财务费用

贷:预计负债(每期期初预计负债的摊余成本*实际利率)

第二年确定利息费用

弃置费用现值*(1+实际利率)*实际利率

借:预计负债

贷:银行存款等(发生弃置费用时)

弃置费用——企业承担的环境保护和生态恢复等义务所确定的支出。

企业应当按照尤其资源的弃置费用限制计入相关油气资产成本;在固定资产或油气资源的使用寿命内,按照预计负债的摊余成本和实际利率计算所确定的利息费用,应当在发生时计入财务费用

弃置费用是指根据国家法律和行政法规、国际,国际公约等有关规定,企业承担的环境保护和生态恢复等义务所确定的支出。如油气资产、核电站核设施等的弃置和恢复环境等义务。一般工商企业固定资产的报废清理费用不属于弃置费用,应在实际发生时作为固定资产处置费用处理。

弃置费用是指根据国家和行政法规,国际公约等有关规定,企业承担的环境保护和生态恢复等义务所确定的支出。如油气资产,核电站核设施等的弃置和恢复环境义务。

固定资产入账成本=建造成本+弃置费用(现值)

一般工商企业固定资产的报废清理费用不属于弃置费用,为处置费用

弃置费用现值计入成本,按照预计负债的摊余成本和实际利率计算利息费用,在实际发生时计入财务费用

预计负债=本利和

固定资产的初始计量3

其他方式取得的固定资产

1.接受固定资产投入:

借:固定资产(合同协议约定价格,不公允除外)

应交税费——应交增值税(进项税额)

贷:实收资本(在注册资本中享有的份额)

资本公积——资本溢价

2.非货币性资产交换,债务重组等方式取得的固定资产,债务重组等方式取得的固定资产,执行相关准则。

存在弃置费用的固定资产

弃置费用是指根据国家法律和行政法规,国际公约等有关规定,企业承担的环境保护和生态恢复等义务所确定的支出。如油气资产,核电站核设施等的弃置和恢复环境义务。

借:固定资产

贷:在建工程(实际发生的建造成本)

预计负债(弃置费用的现值)

借:财务费用(每期期初预计负债的摊余成本*实际利率)

贷:预计负债

借:预计负债

贷:银行存款等(发生弃置费用支出时)

Powered by EduSoho v8.0.16 ©2014-2025