1、直接计入所有者权益的利得或损失,不影响利润。

1、直接计入所有者权益的利得或损失,不影响利润。

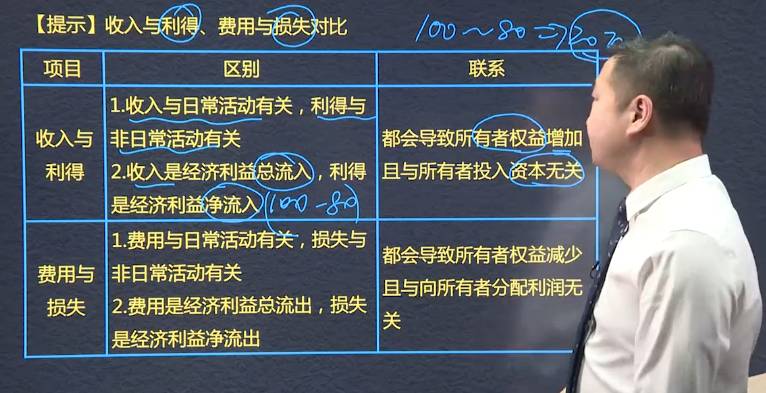

①收入和费用是企业的日常活动形成的,而利得和损失是非日常活动所形成的。

②利得和损失分为两种:一种是直接计入所有者权益的利得或损失;一种是直接计入当期利润的利得或损失。

③一般计入当期利润的利得或损失用“营业外收入”、“营业外支出”科目来核算;计入所有者权益的利得或损失一般用“资本公积——其他资本公积”科目核算。

固定资产报废净损失计入营业外收入,其他债权投资的公允价值暂时性下跌计入其他综合收益内。

利得和损失分两类:1直接计入当期利润(营业外收入支出)2直接计入所有者权益的(其他综合收益)

利得和损失,有可能计入当期利润,有可能计入所有者权益,

利润=收入-费用+利得-损失

收入:日常活动

利得:非日常活动

费用:日常活动

损失:非日常活动

重要性原则:

回购业务:

费用是总流出,损失是净流出

债务重组的的利得按照净额确定收入

收入 时日常活动有关 总流入

利得 偶尔发生 净流入

费用 日常活动 总流出

损失 偶尔发生 净流出

利得损失 不影响利润

费用:企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流出。

确认条件:定义外,至少应当符合以下条件:与费用相关的经济利益很可能流出企业,会导致资产减少或者债务的增加,经济利益的流出额能够可靠计量。

利润:企业在一定会计期间的经营成果。包括收入减去费用后额净额、直接计入当期利润的利得和损失。

收入与利得区别与联系:日常活动相关,总流入与净流入,增加所有者权益,与投入无关。

费用与损失的区别与联系:日常活动相关性,总流出和净流出,减少所有者权益,与投入无关。

利得与损失

利得和损失:

1、直接计入当期损益的利得和损失,即“营业外收入”、“营业外支出”

2、直接记入所有者权益的利得和损失,如“其他综合收益”

收入-费用+计入当期利润的利得和损失。

利润=(收入-费用)+(利得-损失)

收入——利得

都会导致所有者权益增加,且都与所有者投入无关

收入是日常活动有关,利得与非日常活动有关

收入是经济利益的 总流入,利得是经济利益的净流入。

费用——损失

都会导致所有者权益减少,且与所有者分哦诶利润无关

费用日常、损失非日常

总额 净额

收入是总流入,日常。利得非日常,净流入。

费用

企业日常活动中生成,导致所有者权益减少,与向所有者分配利润无关经济利益总流出。

1.与费用相关的经济利益很可能流程企业。

2.导致资产的减少或者负债的增加。

3.经济利益流出金额可计量。

利润

一定会计期间的经营成果

收入-费用的净额、包括直接进入当期利润的记得和损失。

取决于收入、费用和利得、损失。

1.费用:总流出 导致所有者权益减少

2.费用确认:经济利益很可能流出企业 资产减少 负债增加 经济利益流出额能够可靠计量

3.利润:(收入-费用 )+ ( 利得-损失)

4.收入---经济利益总流入 日常活动

利得---经济利益净流入 非日常活动

费用---经济利益总流出 日常活动

损失---经济利益净流出 非日常活动

5.利得或损失---直接计入当期利润的利得或损失 (利润表)(影响企业损益)

a.营业外收入

b.营业外支出 (固定资产报废净损失-计入当期利润的损失)

c.资产减值损失(计提的无形资产减值损失-计入当期利润的损失)

d.公允价值变动损益(交易性金融资产的公允价值下跌-计入当期利润的损失)

--- 直接计入所有者权益的利得或损失(不影响损益)(以公允价值计量且其变动计入其他综合收益的金融资产)职工薪酬 设定受益计划 差额

a. 其他综合收益 (其他债权投资的公允价值暂时性下跌)

费用:在日常活动中形成的,会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出;

1.费用:总流出 导致所有者权益减少

2.费用确认:经济利益很可能流出企业 资产减少 负债增加 经济利益流出额能够可靠计量

3.利润:(收入-费用 )+ ( 利得-损失)

4.收入---经济利益总流入 日常活动

利得---经济利益净流入 非日常活动

费用---经济利益总流出 日常活动

损失---经济利益净流出 非日常活动

5.利得或损失---直接计入当期利润的利得或损失 (利润表)(影响企业损益)

a.营业外收入

b.营业外支出 (固定资产报废净损失-计入当期利润的损失)

c.资产减值损失(计提的无形资产减值损失-计入当期利润的损失)

d.公允价值变动损益(交易性金融资产的公允价值下跌-计入当期利润的损失)

--- 直接计入所有者权益的利得或损失(不影响损益)(以公允价值计量且其变动计入其他综合收益的金融资产)职工薪酬 设定受益计划 差额

a. 其他综合收益 (其他债权投资的公允价值暂时性下跌)

利润=收入-费用+利得-损失

收入和日常活动有关,利得与非日常活动有关

收入是经济利益的总流入,利得是经济利益的净流入

Powered by EduSoho v8.0.16 ©2014-2025