低于销售价格回购属于租赁

高于销售价格回购属于融资交易

低于销售价格回购属于租赁

高于销售价格回购属于融资交易

会计信息质量要求对企业财务报告所提供会计信息质量的基本要求,是使财务报告。

可靠性 相关性

1、会计信息质量要求。可靠性,相关性,可理解性,可比性(纵向可比,横向可比),实质重于形式,重要性(不重要的前期差错不进行追溯重述,实际利率和票面利率相差不大时,可利用票面利率计算投资收益。),8个。

售后回购

会计信息质量要求:6要求,

1.可靠性;实际发生,要真实。

2.相关性:应用区分收入与利得,费用,损失,区分流动资产和非流动资产,适度引入公允价值。能让投资者等财务报告使用者对企业过去 现在,未来的情况作出评价或预测。

3.可理解性:读会计信息的不是小白,

4,可比性:同一企业不同时期 使用同一会计政策,(纵向可比).不同企业相同会计期间可比,也要使用统一规定的会计政策。

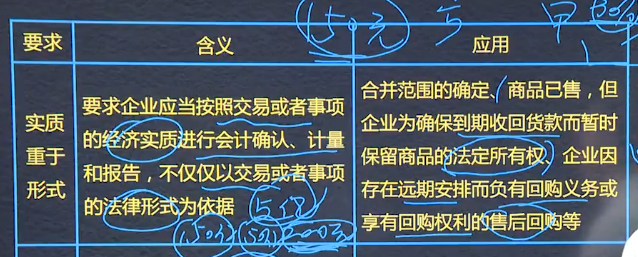

5.实质重于形式:

6 .重要性;从职业判断,项目性质和金额两方面判断。

会计信息质量要求是对企业财务报告所提供会计信息质量的基本要求,是使财务报告所提供会计信息对投资者等信息使用者决策有用应具备的基本特性。【可靠性、相关性、可理解性、可比性、实质重于形式、重要性】

会计信息质量:是企业财务报告所提供会计信息质量的基本要求,及时性、可靠性、相关性、可理解性、可比性、实质重于形式

会计信息质量要求:

1、可靠性:实际发生的,如实反应,真实可靠,内容完整

2、相关性:与投资者等财务报告使用者的经济决策需要相关。

3、可理解性:清晰明了,便于投资者等报告使用者理解和使用。

4、可比性:同一企业不同时期可比,不同企业相同会计期间可比。

5、实质重于形式:经济实质

6、重要性:所有重要交易或事项,

1、虚构的业务违反可靠性

2

每年必考

基本要求。基本特征

可靠性:以实际发生交易为依据,如实反映。

相关性:持续性

会计信息质量要求:

可靠性 真实

相关性(对过去、现在、未来的情况作出评价或预测 ) 区分收入与利得

可理解性:清晰明了,方便报告使用者理解和使用

可比性: 相互可比,同一企业不同时期(纵向)/同一时期不同企业(横向)

实质重于形式:

重要性:根据职业判断,

符合准则要求

这个值得注意:企业为确保到期收回货款而暂时保留商品的法定所有权→实质重于形式;(可以确认收入)

企业因存在远期安排而负有回购义务或享有回购权利的售后回购等→实质重于形式。(不能确认收入)回购价<卖价,相当于租赁。回购价>卖价,融资性。

会计质量要求

可靠性:实际发生-真实可靠、内容完整;

相关性:会计信息应当与投资者等报告使用者的经济决策需要相关,对过去、现在、未来的情况作出评价和预测;

可理解性:清晰明了,便于理解和使用;

可比性:纵向可比,横向可比;(采用一致的会计政策)

实质重于形式:注重经济实质,不仅仅以法律形式为依据;(商品已售为确保收款而保留所有权,实质已发生;回购)

重要性:所有重要的交易或事项;(依赖职业判断,从项目质量[【盈亏】和金额两方面判断)

及时性、谨慎性

会计信息质量要求每年必考题目

可靠性:实际发生、如实反映、真实可靠、内容完整

相关性:经济决策需要、过去、现在或未来、评价或预测

1、区分收入与利得、费用与损失

2、区分流动资产与非流动资产、流动负债与非流动负债

3、适度引入公允价值

可理解性:清晰明了、便于报告使用者理解和使用

可比性:企业之间相互可比

纵向可比:同一企业不同时期可比,会计政策一致,不得随意变更

横向可比:不同企业相同会计期间可以,同类的交易事项或者相似的事项,采用统一规定的会计政策、确保会计信息口径一致、相互可比

实质重于形式:经济实质

合并范围确定、商品已售,但企业为确保到期收回货款而暂时保留商品的法定所有权、企业因存在远期安排而负有回购义务或享有回购权利的售后回购等。

重要性:应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易(依赖于职业判断,从项目性质和金额方面判断)

1、不重要的前期差错不进行追溯重述

2、实际利率和票面利率相差不大时,可用票面利率计算投资收益

会计信息质量要求是对企业财务报告所提供会计信息质量的基本要求,是使财务报告所提供会计信息对投资者等信息使用者决策有用应具备的基本特征。

会计信息质量要求:是对企业财务报告所提供会计信息质量的基本要求,是使用报告所提供会计信息对投资者信息使用决策有用应具备的基本特征。可靠性(虚构的业务违反可靠性要求。相关性(区分收入与利得、费用损失。区分流动资产与非流动资产、流动负债与非流动负债。适度引入公允价值 )。可理解性:要求企业提供会计信息应当清晰明了,便于投资者等 财务报告使用者理解的使用。可比性:要求企业 提供会计信息应当相互可比。(同一企业 不同时期可比(纵向可比)要求同一企业不同时期发生的相同或都 相似。,不同企业 相同会计期间可比横向可比)要求不同企业 同一会计期间发生的。例:下列各项中,不违背会计信息质量的可比性要求(ABC )A由于 执行新准则将所得税核算。实质重于形式:要求企业 应当按照交易或都 事项的经济实质进行会计确认、计量和报告,不仅仅以交易或者事项的法律形式为依据。-属租赁交易业务。重要性:要求企业的吉娃娃的会计信息应当反映 与企业财务 状况、经营成果和现金流量有关的所有生要交易 或者事项(依赖职业判 )从项目性质和金额 两方面判断。

Powered by EduSoho v8.0.16 ©2014-2025