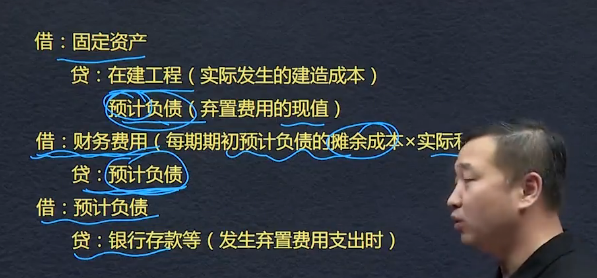

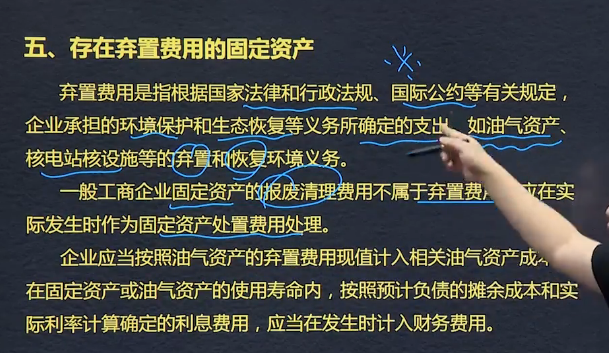

弃置费用确认为预计负债(现值

会计基础:权责发生制、收付实现制

资产减值包括单项资产、资产组,体现谨慎性要求。

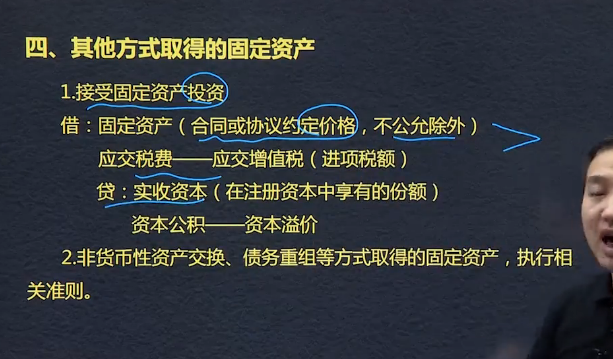

企业的非流动资产

一旦计提不得转回

借:其他综合收益-公允变动 10000

贷:其他债权投资-公允价值变动 10000

购入:借:其他债权投资 500000

贷:银行存款 500000

借:

涉及多项非货币资产交换

1.按单项非货币性资产交换的原则确定换入资产总成本

2.将换入资产总成本在各换入资产间分配

双倍余额递减法

用原值为基数

年折旧率=2除以预计使用寿命年*100%

月折旧率=年折旧率除以12

月折旧额=(固定资产原价-累计折旧)*月折旧率

到期前两年用年限平均法直接线法提折旧。

基数不同,前期多后期少,加速折旧法

=剩余净值额/2最后两年减残值。

直线法、工作量法、年数总和法以原值减残值的余额为基数。基数不变

年折旧率递减15/5,15/4,,,,

注意:折旧年度与会计年度的区别

企业至少应当于每年年度终了,对固定资产的使用寿命、预计净残值和折旧方法进行复核。会计估计变更,按新的计算入账即可。按未来适用法。

60% 账面 3000

卖了1/3 取得价款1800

被投资单位公允 8000

原60%股权时,公允 4500

期间净利润 2500

甲 自取得投资日至2018初 实现净利 2000

2018-1.1----2018.11.6 实现净利润 500

500*40%=200 当期

先确认处置损益:

借:银行存款 1800

贷:长期股权投资1000

投资收益 800

权益法追溯调整

公允<长投账面 作为商誉不进行调整;公允>长投账面, 不是同一会计年度,做留存收益

存续期间:

2000*40%=800,留存收益

500*40%=200 当期损益

借:长期股权投资损益调整 1000

贷:盈余公积 80

未分配利润 720

投资收益 200

以账面价值计量的非货币资产交换

以换出资产的账面价值和应支付的相关税费作为换入资产的成本,不确认损益。

会计基础:是指会计确认、计量和报告的基础。会计基础主要有2种 权责发生制和首付实现制。

1.以出定入:换入资产成本=换出资产公允价值+应计入换入资产成本的相关税费+增值税销项税额-可抵扣的增值税进项税额

2.★例外:为换入交易性金融资产支付的手续费计入投资收益的借方

3.

换出资产类别 公允价值与账面价值的差额处理

投资性房地产 视同销售,(其他业务收入)营业利润

视同出售 资产处置损益

长期股权投资,金融资产

第二节 涉及多项非货币性资产交换的会计处理

借:固定资产清理

累计折旧

贷:固定资产-机器折旧

-生模具

第二节 以账面价值计量的非货币性资产交换的会计处理

1.换入资产和换出资产均能可靠计量时,应以换出资产为准,除非有证据表明换入公允价值更可靠

2.不具有商业实质的企业非货币性交换以换出账面价值加相关税费确认换入资产价值,且不确认损益

3.关联方关系存在可能会影响是否具有商业性质的判断

4.有商业实质是,换入或换出有

原则:以换出资产的公允价值为基础确定

不涉及补价:换入资产成本=换出资产公允价值+应计入换入资产成本的相关税费+增值税销项税额-可抵扣的增值税进项税额

换入交易性金融资产支付的手续费等,计入投资收益的借方,不计入换入资产成本

涉及补价:支付补价方:换入资产成本=(换出资产公允价值+支付的补价)+应计入换入资产成本的相关税费+增值税销项税额-可抵扣的增值税进项税额

收到补价方:换入资产成本=换出资产公允价值-收到的补价)+应计入换入资产成本的相关税费+增值税销项税额-可抵扣的增值税进项税额

计入当期损益的金额=换出资产公允价值-换出资产账面价值-与换出资产直接相关的税费(增值税除外)

非货币资产交换的确认和计量原则

(1)该项交换是否具有商业实质

(2)换入资产或换出资产的公允价值能否可靠地计量

不具备商业实质,按账面价值核算,不确认损益

非货币资产交换的认定:通常补价占整个资产交换金额的比例低于25%(不含25%)

支付补价方:支付的补价/换入资产的公允价值*100%

收到补价方:收到的补价/换出资产的公允价值*100%

换入或换出资产的公允价值不能够可靠计量,分母可以用账面价值 分母不包含增值税税额

第二节 以公允价值计量的非货币性资产交换的会计处理

第二节 非货币性资产交换的确认和计量规则

第七章 非货币性资产交换

第一节 非货币性资产交换的特征和认定

一、非货币性资产交换是指以存货、固定资产、无形资产、长期股权投资等非货币性资产进行的交换。

二、认定比例,低于25%(不含25%)

授课教师

网校讲师

课程特色

视频(182)

下载资料(1)

最新学员

学员动态

Powered by EduSoho v8.0.16 ©2014-2025