确收确费,不是确权

会计基础:权责发生制 收付实现制

会计基础:是指会计确认、计量和报告的基础。主要有两种:权责发生制和收付实现制。

权责发生制:应当以收入和费用的实际发生而非实际收支作为收入、费用确人的标准。

以实际收到或支付现金作为确认收入和费用的

全责发生制---权利与义务的发生,适用于企业单位和行政事业单位

收付实现制---通过实际收付款来核算,适用行政事业单位预算

会计基础:会计确认、计量和报告的基础

权责发生制:收入费用的实际发生(权利和义务的转移)

收付实现制:以收到或支付现金为准

只区分于收入和费用

会计基础:权责发生制和收付实现制

1.会计基础:权责发生制,收付实现制。

权责发生制:以收入和费用的实际发生而非实际收支作为确认收入和费用的标准,适用企业单位和行政事业单位财务会计

收付实现制:以实际收到的或支付的现金作为确认收入和费用的标准,适用行政事业单位预算会计

7:58

会计基础:权责发生制和收付实现制。

权责发生制以收入和费用的实际发生为标准,适用企业单位和行政事业单位财务会计。

收付实现制以实际收到后支付现金为确认标准,适用行政那个事业单位预算会计。

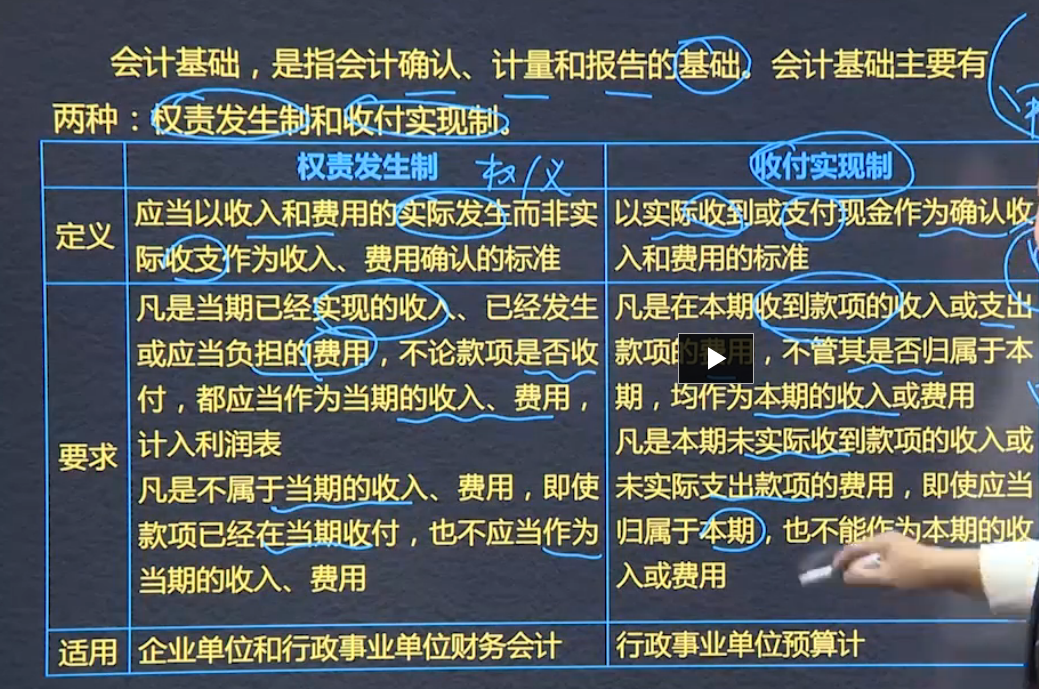

会计基础,是指会计确认、计量和报告的基础,会计基础主要有两种:权责发生制和收付实现制;

权责发生制:应当以收入和费用的实际发生(权利和义务的发生)而非实际收支作为收入、费用确认的标准(适用于企业单位和行政事业单位财务会计)

收付实现制:以实际收到或者支付现金作为确认收入和费用的标准(适用于行政事业单位预算会计)

会计基础:权责发生制 收付实现制

企业会计和行政事业会计使用权责发生制

行政事业单位预算会计用收付实现制

会计基础:两种,权责发生制、收付实现制

权责发生制:收入费用的标准(收款权利、付款义务)企业主要用权责发生制,更符合实际情况

会计基础是会计确认 计量和报告的基础。

权责发生制 实际发生(企业单位和行政事业单位)

收付实现制 实际收到huo支付(行政事业单位预算会计)

权责发生制

收付实现制

1、会计基础包括以下两种:

权责发生制(权利及义务已经发生)适用企业单位、行政事业单位财务会计

收付实现制(实际收支时确认)适用行政事业单位预算会计

1、会计基础

确认、计量、报告

2、权责发生制

定义:以收入和费用的实际发生而非实际收支作为收入、费用确认的标准。

适用:企业单位和行政事业单位财务会计。

3、收付实现制

以实际收到或支付现金作为确认收入和费用的标准。

适用:行政事业单位预算会计。

授课教师

网校讲师

课程特色

视频(182)

下载资料(1)

最新学员

学员动态

Powered by EduSoho v8.0.16 ©2014-2025