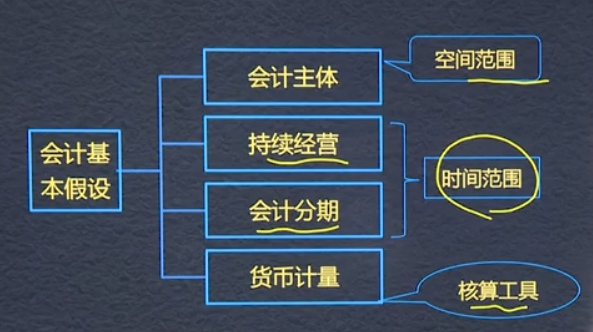

1.会计基本假设:会计主体 持续经营 货币计量 会计分期

2.会计主体:空间范围 重要前提 法律主体必然是会计主体 会计主体不一定是法律主体

3.持续经营:不会停业 不会大规模削减业务 基础 时间范围

4.会计分期:时间范围 年度和中期(半年度 季度 月度) 公历

5.货币计量:会计核算的工具

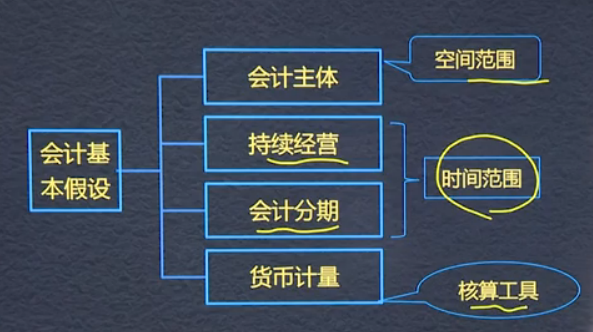

1.会计基本假设:会计主体 持续经营 货币计量 会计分期

2.会计主体:空间范围 重要前提 法律主体必然是会计主体 会计主体不一定是法律主体

3.持续经营:不会停业 不会大规模削减业务 基础 时间范围

4.会计分期:时间范围 年度和中期(半年度 季度 月度) 公历

5.货币计量:会计核算的工具

1、明确界定会计主体是开展确认、计量和报告工作的重要前提;法律主体必然是会计主体,但是会计主体不一定是法律主体。

2、持续经营假设:会计确认、计量和报告应当以企业持续正常的生产经营活动为前提;选择会计原则和会计方法的基础。

3、持续经营是会计分期的前提;会计期间分为年度和中期;会计分期与持续经营共同构成了时间范围。

4、货币计量是会计核算的工具,选择货币进行计量,能够全面、综合反映企业的生产经营情况。

知识点:会计主体确立了空间范围,持续经营和会计分期确立了时间范围,

一、会计基本假设:是确认计量、报告的前提

1.时间

2.空间

1、一般情况下法律主体都是会计主体,但会计主体不一定都是法律主体,比如独立核算车间、公司事业部、项目部、集团公司是会计主体,但不是法律主体。

2、(1)会计基本假设是企业确认、计量和报告的前提。

(2)会计主体是是企业确认、计量和报告的空间范围。

(3)持续经营、是企业确认、计量和报告的前提。

(4)会计分期是是企业确认、计量和报告的时间范围。

会计基本假设:对会计核算所处时间、空间环境等所作的合计假定,是企业会计确认、计量和报告的前提。具体包括:货币计量、会计主体、会计分期、持续经营。

会计主体:空间范围。法律主体必然是一个会计主体,但会计主体不一定是法律主体。

持续经营:长生不老。

会计分期:持续经营是会计分期的前提。

会计基本假设:会计主体,持续经营,会计分期,货币计量。法律>会计。

会计基本假设:货币计量、会计主体、会计分期、持续经营。

会计主体不一定是法律主体,但法律主体必然是一个会计主体。

持续经营是会计分期的前提。持续经营、会计分期、会计确认、计量和报告的时间范围。

会计分期分年度和中期,中 期包括半年度、季度、月度,按公历确定起讫日期。(3.31、6.30. 12.31)

会计基本假设是对会计核算所处的时间、空间环境等所作的合理假定。是企业会计确认、计量和报告的前提。包括:1会计主体2货币计量3会计分期4持续经营。

会计主体:法律主体必然是一个会计主体;但会计主体不一定是法律主体。考虑能不能对外签合同?

A控制BC,ABC分别是法律主体,ABC组合一起对外合并一起编制财务报表,所以ABC也是会计主体,但是集团不是法律主体,是会计主体,因为要编制对外财务报表。

1、会计主体:特定对象,会计确认、计量和报告的空间范围

明确会计主体是重要前提

法律主体:能够独立承担责任的主体

法律主体必然是会计主体,但是会计主体不一定是法律主体

例如项目部是会计主体,但不是法律主体

2、持续经营:在可预见的未来,按当前规模和状态持续经营下去

3、会计分期:在持续经营的基础上,人为的划分为一个个连续的,长短相同的期间

持续经营是会计分期的前提

分年度和中期,中期包括半年、季度和月度

4、货币计量:会计主体在会计确认、计量和报告时以货币计量

是会计核算的工具

会计基本假设:会计主体,持续经营,会计分期,货币计量

会计主体不一定是法律主体,法律主体必然是会计主体!

1、会计假设:会计主体假设、持续经营假设、会计分期假设、货币计量假设。

2、会计主体假设:法律主体必然是会计主体。会计主体不一定是法律主体,比如车间,项目部,事业部。集团不是法律主体,是会计主体。

3、持续经营假设:在可以预见的未来,企业会按当前的规模和状态继续经营下去,不会停业,也不会大规模削减业务。

4、会计分期假设:将一个企业持续经营的生产经营活动划分为一个个连续的长短相同的期间。

5、货币计量假设:

会计基本假设包括会计主体,持续经营,会计分期以及货币计量。

1、会计基本假设是企业会计确认、计量和报告的前提。

2、会计主体:会计工作服务的特定对象,是企业会计确认计量和报告的空间范围。会计主体不一定是法律主体。会计主体大于法律主体。

3、持续经营:会计原则和会计方法的基础。

4、会计分期:分为年度和中期。将企业的持续经营的生产经营活动划分为连续的长度相同的期间。

5、货币计量:会计核算的工具。全面综合反映企业的生产经营情况。

1、法律主体必然是会计主体,会计主体不一定是会计主体。会计主体是根据企业生产经营的要求设立。

时间范围---会计期间和持续经营

空间范围---会计主体

会计基本假设(会计主体、持续经营、会计分期、货币计量)

会计核算包括:货币计量、会计分期、持续经营

会计基本假设包括:会计主体、持续经营、会计分

1,法律主体一定是会计主体 会计主体不一定是法律主体

Powered by EduSoho v8.0.16 ©2014-2025