公允价值模式:

非转投

公允大于账面,差额进入其他综合收益,投房处置时其他综合收益可以进入损益。

公允小于账面,差额计入公允价值变动损益

投转非,差额都计入公允价值变动损益

非投转投,公允价值大于账面价值,差额计入其他综合收益,不能计入公允价值变动损益。转换损失可以计入损益。

投资性房地产的转换形式及转换日

原则:

有确凿证据表明用途发生改变,才能转换

确凿证据包括董事会或类似机构作出书面决议或用途实际发生改变。

投资性房地产转自用房地产(达到自用状态日期)

自用存货或建筑物转投资性房地产(租赁期开始日)

自用土地使用权改为赚取租金或则本增值(停止自用后确定改用途的日期)

投资性房地产重新开发用于对外出售(书面决议日期,必须晚于租期届满日)

成本模式下的转换:

原则:在成本模式下,应当将房地产转换前的账面价值作为转换后的入账价值

无形资产,作为存货的"开发产品"参照固定资产处理

在成本模式下,都是相应账户的对应结转,不确认损益。

形式上余额互转,实质上价值互转。

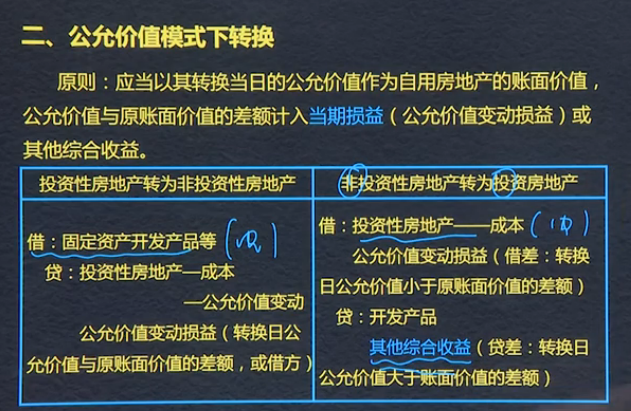

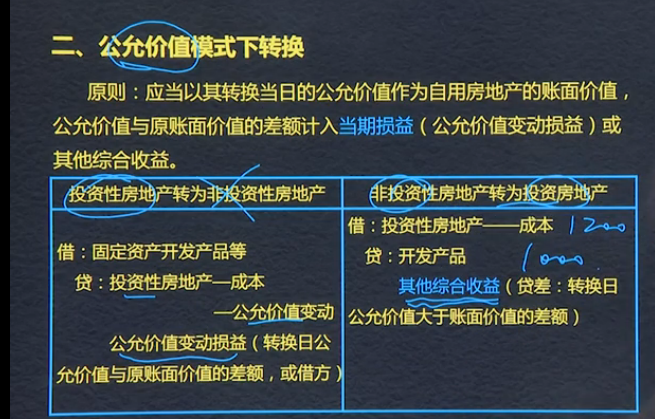

公允价值模式下转换

原则:应当以其转换当日的公允价值作为自用房地产的账面价值,公允价值与原账面价值的差额计入当期损益(公允价值变动损益)或其他综合收益。

投资性房地产转为非投资性房地产:

借:固定资产开发产品等

贷:投资性房地产-成本

-公允价值变动

公允价值变动损益(转换日公允价值与原账面价值的差额,或借方)

非投资性房地产转为投资性房地产

借:投资性房地产--成本

公允价值变动损益(借差:转换日公允价值小于原账面价值的差额)

贷:开发产品

借:投资性房地产--成本

贷:开发产品

其他综合收益(贷差;转换日公允价值大于账面价值的差额)

授课教师

网校讲师

课程特色

视频(182)

下载资料(1)

最新学员

学员动态

Powered by EduSoho v8.0.16 ©2014-2025