存货的期末计量

原则:资产负债表日,存货应按成本与可变现净值孰低计量。

其中,成本是指期末存货的实际成本。

可变现净值在日常活动中,

存货的期末计量

原则:资产负债表日,存货应按成本与可变现净值孰低计量。

其中,成本是指期末存货的实际成本。

可变现净值在日常活动中,

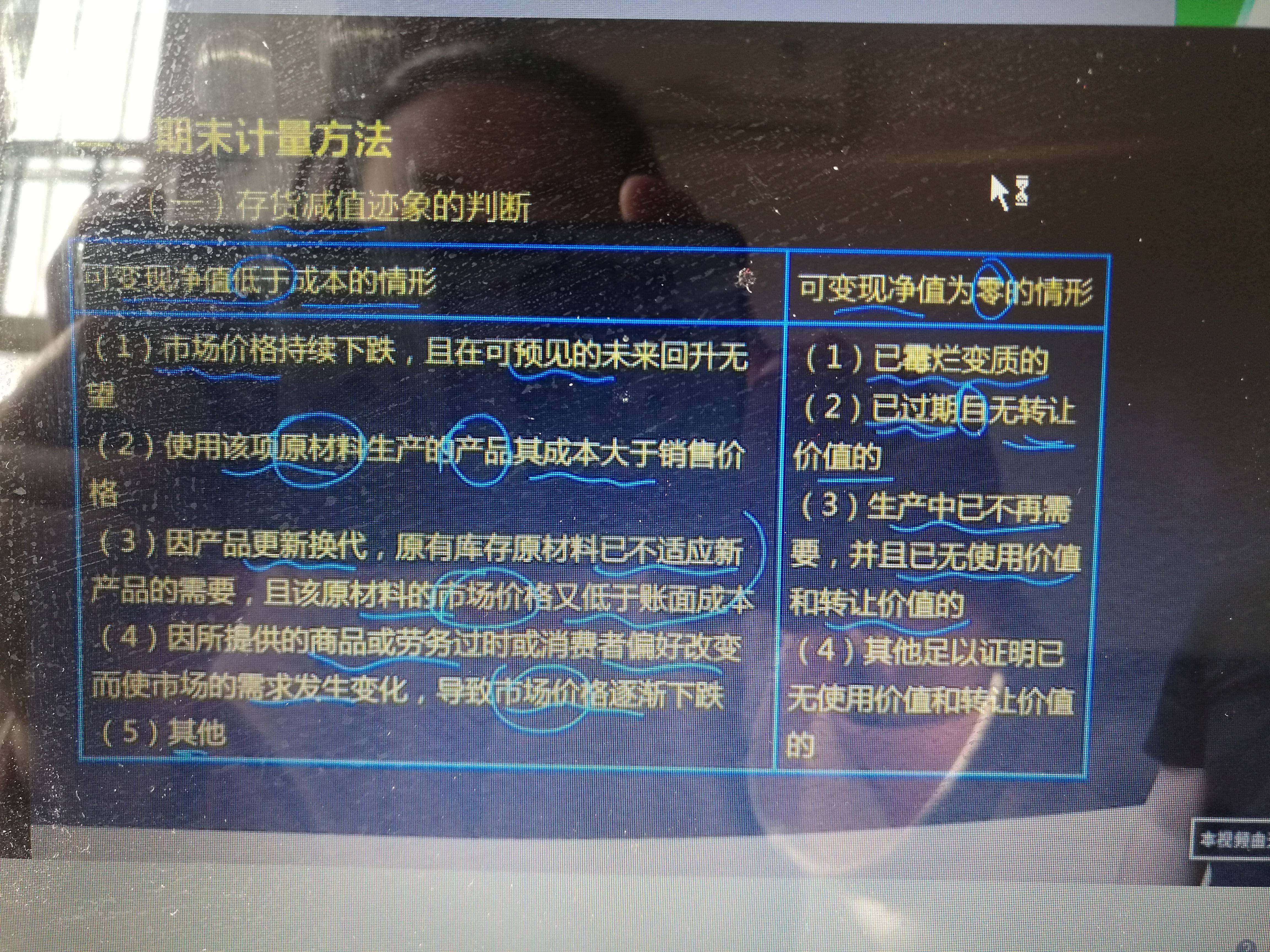

存货减值迹象的

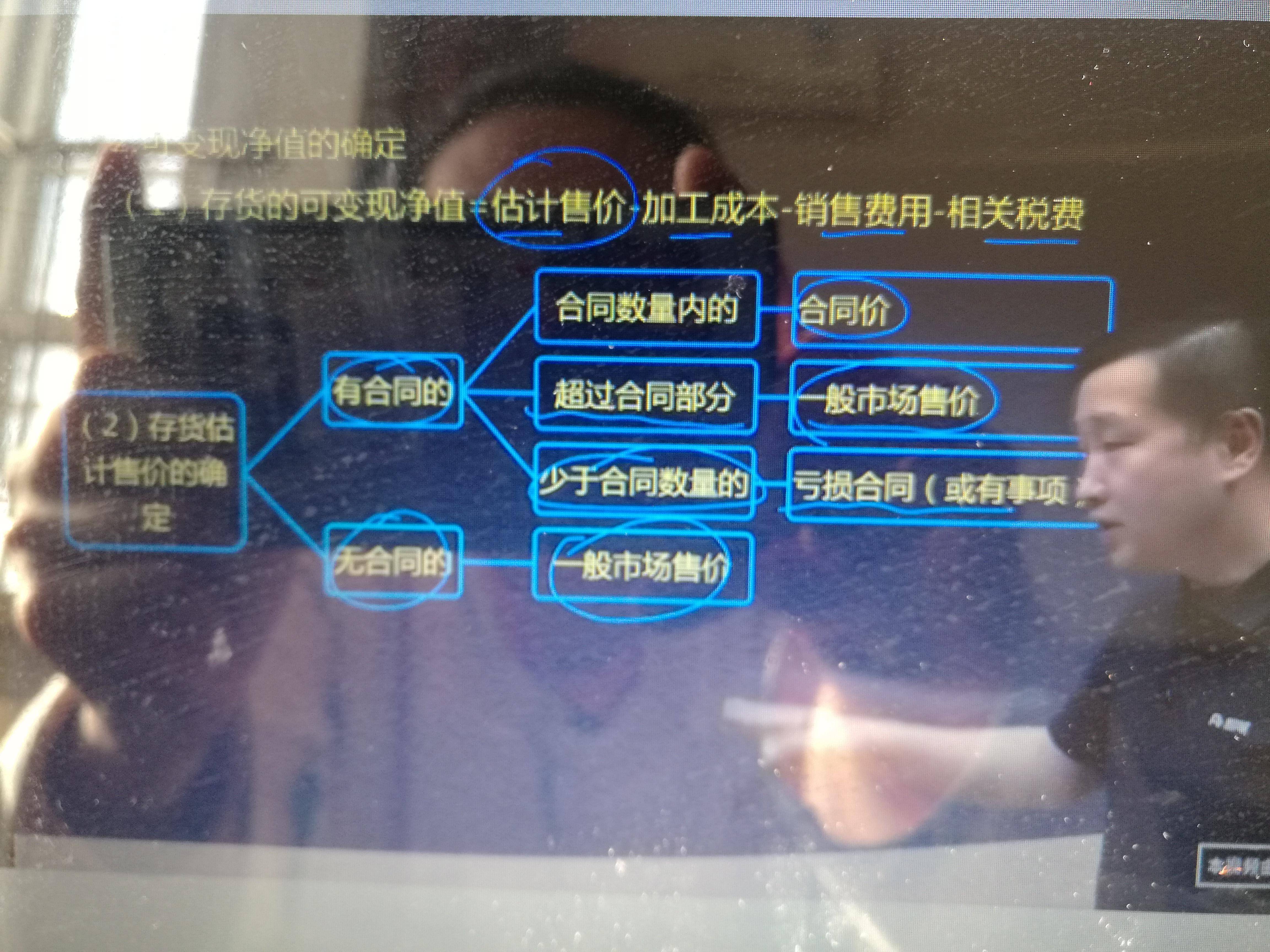

可变现净值的确定

存货的可变现净值=估计售价-加工成本-销售费用-相关税费

存货估计售价的确定:有合同的:合同数量内的-合同价;超出合同部分-一般市场售价;少于合同数量的-亏损合同(或有事项)

无合同的-一般市场售价

用于出售的材料,通常以市场价格作为其可变现净值的计算基础

存货的期末计量

资产负债表日,存货应当按成本与可变现净值孰低计量。

存货成本是指期末存货的实际成本。

可变现净值是指在日常活动中,存货的估计售价减去至完工时估计将要发生的成本,估计的销售费用以及相关税费后的金额。

可变现净值的确定

1.应当以取得的确凿证据为依据;

2.持有存货的目的(直接出售/生产产品)

3.资产负债表日后事项的影响等。

存货的可变现净值=估计售价+加工成本-销售费用-相关税费

存货计量:成本与可变现净值熟底发(谨慎性原则)

Powered by EduSoho v8.0.16 ©2014-2025