应交消费税(价内税)【委托加工】

=组成计税价格*消费税税率

=(原材料成本+加工费用)/(1-消费税税率)*消费税税率

应交消费税(价内税)【委托加工】

=组成计税价格*消费税税率

=(原材料成本+加工费用)/(1-消费税税率)*消费税税率

存货-接受投资者投入的,按合同约定份额计入实收资本,差额计入资本公积

企业采购拥有广告营销活动的特定商品,想客户预付货款未取得商品是,应作为预付账款进行会计处理,待取得相关商品时计入当期损益(销售费用}。

达到存货

消费税=同类应税消费品的售价/组成计税价格*消费税税率

组成计税价格=(原材料成本+加工费)/(1+消费税税率)

借:委托加工物资 20000

贷:原材料 20000

借:委托加工物资 10000

应交税费-应交增值税(进项税额)1120

贷:银行存款 11120

借:库存商品 30000

贷:委托加工物资 30000

借:委托加工物资 7000

应交税费-增值税进项 1120

- 消费税 3000

贷:银行存款 11120

借:原材料 27000

贷:委托加工物资 27000

企业通过提供劳务取得的存货成本,按提供劳务人员的直接人工和其他直接费用以及可归属该存货的间接费

消费税是价内税,计算消费税时为=组成计税价(1-消费税税率)*消费税税率,增值税为价外税。

存货的初始计量

应交消费税=同类应税消费品的售价*消费税税率=组成计税价格*消费税税率=(原材料成本+加工费用)/(1-消费税税率)*消费税税率

自行生产的存货=投入的原材料或半成品+直接人工+按一定方法分配的制造费用

设计费一般情况计入当期损益,如果是为特定客户定制的应计入该产品成本。

接受投资者投入

接受投资者投入的存货,应当按合同约定价格去定,但合同不公允的除外。

借:原材料(约定的价值,不公允的除外)

应交税费——应交增值税(进项税额)

贷:实收资本(或股本)

资本公积(倒挤差额)

通过提供劳务取得的存货

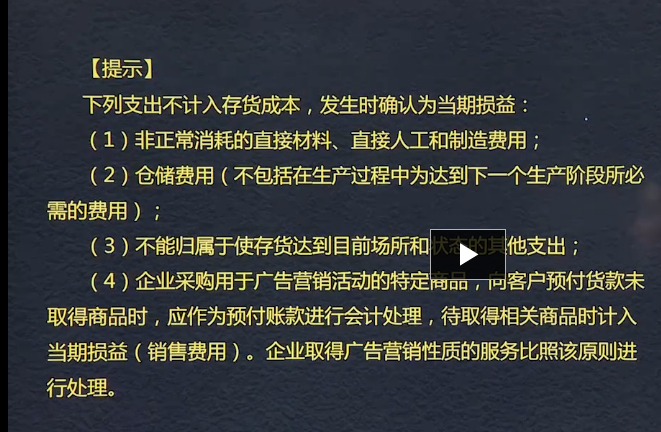

下列支出不计入存货成本,发生时确认为当期损益:

1.非正常消耗的直接材料,直接人工和制造费用;

2.仓储费用;

3.不能归属于使存货达到目前场所和状态的其他支出;

4.企业采购用于广告营销的特定商品,向客户预付货款未取得商品时,应作为预付账款进行会计处理,待取得相关商品时计入当期损益(销售费用)

应交消费税=组成计税价格x消费税税率=(原材料成本+加工费用)/(1-消费税税率)*消费税税率

应交消费税应当按照同类应税消费品的价格计算,无,按照组成计税价格(自制产品或委托加工方式)=(原材料成本+加工费用)/(1-消费税税率)*消费税税率,还需要区分收回后是否直接出售以及销售价格高低影响公式使用

存货取得方式不同,所计算的消费税公式不同。

企业采购用于广告营销活动特定的商品,不作为存货,预付货款作为预付账款处理,待取得相关商品时计入相关损益(销售费用)

Powered by EduSoho v8.0.16 ©2014-2025