1.存货:以备出售产品、商品、在产品、半成品、原材料、物料

2.盘亏、毁损的材料不属于存货

3.

1.存货:以备出售产品、商品、在产品、半成品、原材料、物料

2.盘亏、毁损的材料不属于存货

3.

目的:出售

内容:

存货,以备出售

存货:出售

接受来料加工的代修品属于企业的存货,接受来料加工的原材料不属于企业存货

接受来料加工的代修品属于企业的存货,接受来料加工的原材料不属于企业存货

已取得所有权的在途物资属于存货、

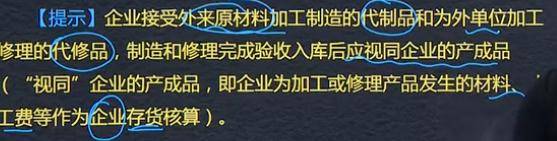

企业接受外来原材料加工的代制品为外单位加工修理的代修

品,制造和修理完成验收入库后,加工成本和修理成本形成企

业右化

建造储备不属于存货

委托待产形成的成本属于存货

存货的确认

存货是指企业在日常生产经营活动中持有的以备出售的产品或者商品、处在生产过程中的在产品、在生产过程或者提供劳务过程中消耗的材料或者物料等。

要点:1、企业为建造工程而储备的各种材料、属于工程物资,不能作为存货

2、委托加工物资是委托方的存货,受托方加工的物资属于受托方的存货

3、盘亏、毁损的材料不属于存货

存货的确认条件:

1、与该存货有关的经济利益很可能流入企业;

2、该存货的成本能够可靠计量

一、存货的概念:日常活动中持有以备出售的产品或商品、处于生产过程中的在产品、在生产过程或提供劳务过程中好用的材料或物料,包含:原材料(为建造工程而储备的各种材料属于工程物资,不属于存货;盘亏或毁损)、在产品、半成品

1、工程物资不属于存货。

2、委托加工物资是委托方的存货,委托加工物资不属于受托方的存货。

存货的持有目的:出售

存货的内容:原材料(为建造工程而储备的材料属于工程物资)、委托加工物资(委托方的存货,加工费、辅料代制品属于材料)、盘亏、毁损的材料不属于存货

3、加工成本和修理成本形成企业的存货,来料加工的物资不属于企业的原材料

4、委托代销商品是委托方的存货

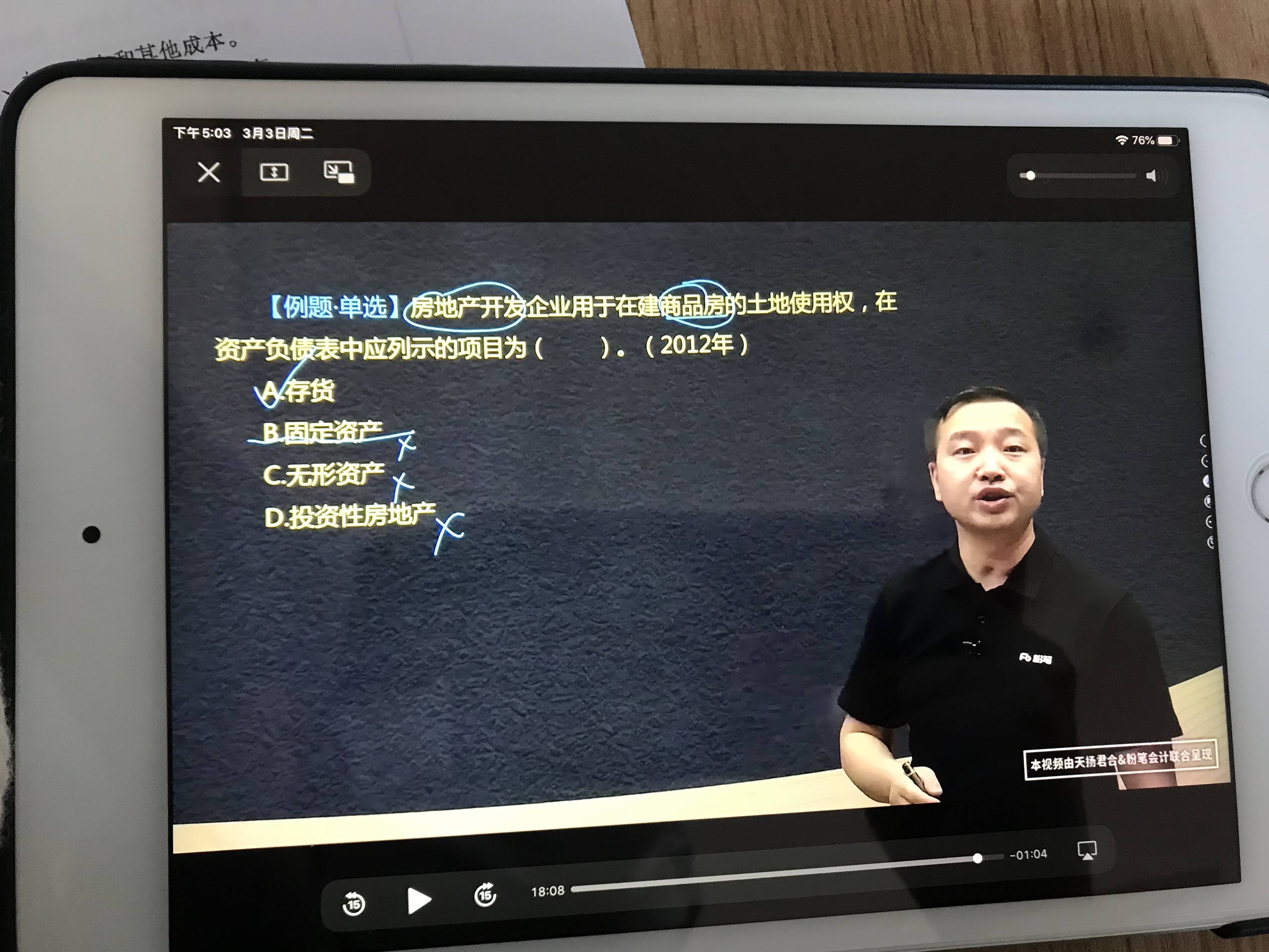

5、房地产开发企业用于建造的商品房属于企业的存货;房地产企业用于对外出租的房地产不属于存货属于投资性房地产,若房屋建筑物为自用的则为固定资产

6、在途物资属于企业的存货,已开出销售单据但客户尚未提货的商品不属于企业的存货

7、广告营销的商品不属于存货,属于销售费用

8、代制品和代修品的成本属于本企业的存货

来料加工的原材料不属于存货,代制品、代修品完工后,加工成本和修理成本形成企业存货

存货主要看持有目的是否为出售,一般工程物资、受托加工物资、盘亏毁损的材料都不属于存货,在加工过程中发生的材料费、人工费属于存货。

存货

企业日常活动中持有以备出售的产品或商品,处在生产过程中的在产品,在生产过程或提供劳务过程中耗用的材料或物资等。

原材料:注意区分工程物资,委托加工物资,盘亏毁损的材料

产成品

商品:注意委托代销商品;区分房地产企业商品房是存货&投资性房地产;在途物资属于本企业存货,未提货的不属于企业存货;用于广告营销的特定商品不属于存货。

周转材料

存货的确认条件

1.与该存货有关的经济利益很可能流入企业;

2.该存货的成本能够可靠的计量。

工程物资不属于存货

1,代制品,代修品是企业存货,成本为再加工和修理成本。注意:对方委托的原材料及须修理物品本身不属于企业存货。

投资性房地产、发出商品不属于存货

受托加工物资、受托代销商品不属于存货

在途物资属于存货,工程物资不属于存货

Powered by EduSoho v8.0.16 ©2014-2025