例:2017年下列各项中,体现 实质重于形式会计信息质量要求的是( C )

A将处置固定资产产生的净损失 计入资产处置损益。B。对下存在标的资产的亏损合同 确认预计 负债。C.将融资租入的生产设备确认为本企业 的资产。D.对无形资产计提减值 准备。

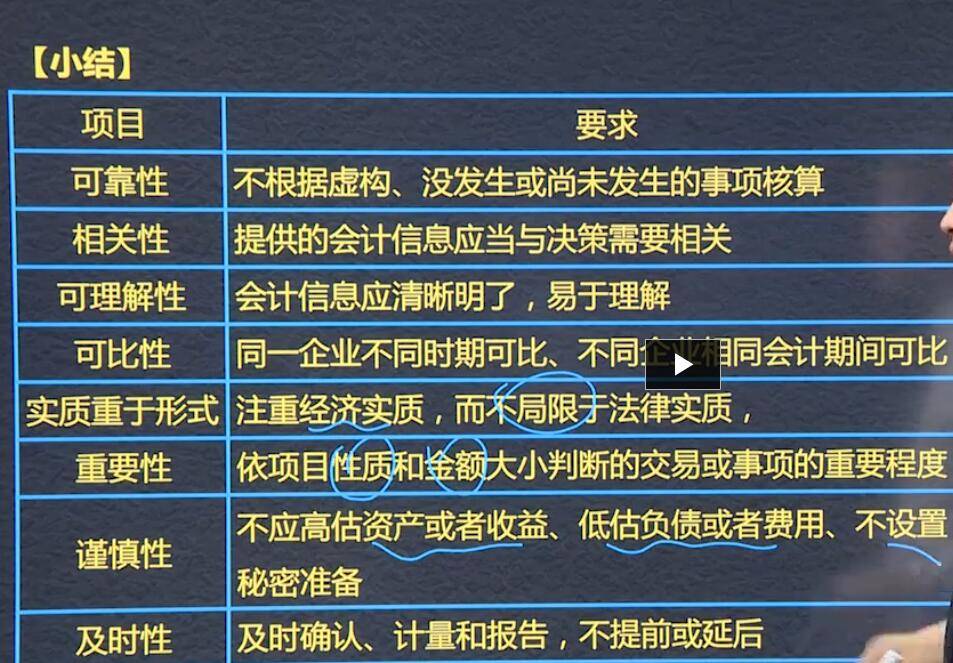

例判断:2018年企业应当根据其中所处环境和实际情况 从项目性质和金额 大小两个方面判断会计信息的可靠 性。答案 (X)应是重要性。谨慎性:要求企业对交易或者事项进行会计确认、计量的报告时保持应有的谨慎、不应高估资产或者收益,不应低估负债或者费用。主要表现几种:企业 对可能发生的资产减值 损失。对售出商品可能发生的保修义务等确认预计负债。对固定资产采用加速计提折旧。附或有条件的债务重组中,债权人不确认或有应收金额 。递延所得税资产和递延所得税负债确认。例多选:下列各项符合谨慎性要示的有(bcD)A.设置各种秘密准备。B。固定资产加速跌价准备。C。对存货计提存货跌价准备。D。对应收账款计提坏账准备。及时性:要求企业 对于已经发生的交易或者事项,应当及时进行确认、计量和报告不得提前或都 延后。要点:及时收集会计信息、及时处理会计信息。及时传递会计信息。