投资房地产赚取租金资本升值两者兼有

不属于投资性房地产 自用房地产

企业出 租给本企业职工居住的

投资房地产赚取租金资本升值两者兼有

不属于投资性房地产 自用房地产

企业出 租给本企业职工居住的

投资性房地产包含:房和地

为赚取租金或资本增值

区别与作为生产经营场所的房地产和用于销售的房地产

1、已出租的土地使用权

2、持有准备增值后转让的土地使用权

3、已出租的建筑物

转租给人的不算投资性房地产

4444eeeejjjjjuuuuuuppppppp

投资性房地产是一种经营性活动

投资性房地产在用途、状态、目的等方面区别于作为生产经营场所的房地产和用于销售的房地方。实质重于形式

投资性房地产:是指为赚取租金或资本增值,或两者兼有而持有的房地产。

服务不重大作为投资

投资性房地产:赚取租金或资本增值

类型:

1.已出租或准备增值后转让的土地使用权(通过出让或转让方式取得);经营租入的、计划但尚未出租的、闲置土地不属于投房

2.已出租的建筑物:企业拥有产权,经营出租、已经签订协议、提供的服务不重大

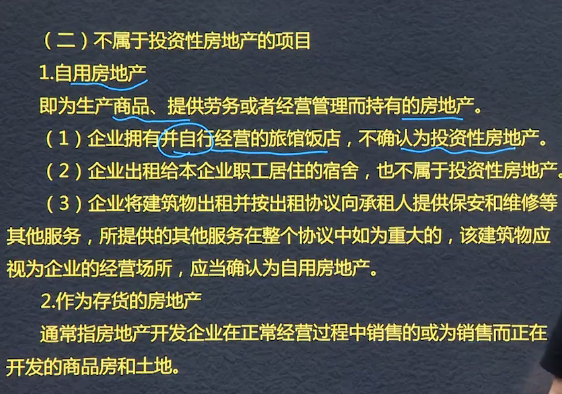

不属于投资性房地产:

1.自用房地产

(1)自行经营的旅馆饭店

(2)出租给本企业职工的宿舍

(3)出租协议中提供的服务重大

2.作为存货的房地产:房地产企业正在开发的商品房和土地

某项房地产,部分自用,部分出租或资本增值:出租或资本增值部分能够单独计量的,确认投资性房地产;不能单独计量的或自用部分,不确认投资性房地产,确认固定资产或无形资产。

一、投资性房地产是一种经营性活动。投资性房地产有用途、状态、目的等 方面区别于作为生产 经营场所的房地产和用于销售的房地产。投资性房地产的范围:已出租的土地使用权、特有并准备增值 后转让的土地使用权和已出租的建筑 物。

二、不属于投资房地产的项目,包括:自用房地产,用为存货的房地产。

某项房地产,部分用于赚取租金或资本增值,部分自用,能够单独计量和出售的、用于赚取租金或资本增值的部分, 应当确认为投资性房地产;不能够单独计量和出售的、用于赚取租金或资本增值的部分,不确认为投资性房地产。该项房地产自用的部分,以及不能单独计量和出售的、用于赚取租金或资本增值的部分,应当确认为固定资产或无形资产。

简言之,即:分别计量的分别确认为固定资产(无形资产)和投资性房地产,否则全部确认为固定资产(无形资产)。

投资性房地产:租金或资本增值的建筑物或土地使用权。

根据持有目的不同要区分生产经营或存货

范围:两已出租和增值后转让

提示:单独计量单独确认否则全部是自用的房地产。

转租业务:是否拥有产权是区分关键。

投资性房地产

一、定义及特征

投资性房地产是指为赚取租金或者资本增值,或者两者兼有而持有的房地产。

1、投资性房地产是一种经营性活动;

2、投资性房地产在用途、状态、目的等方面区别于生产经营的和用于销售的房地产。

二、投资性房地产的范围

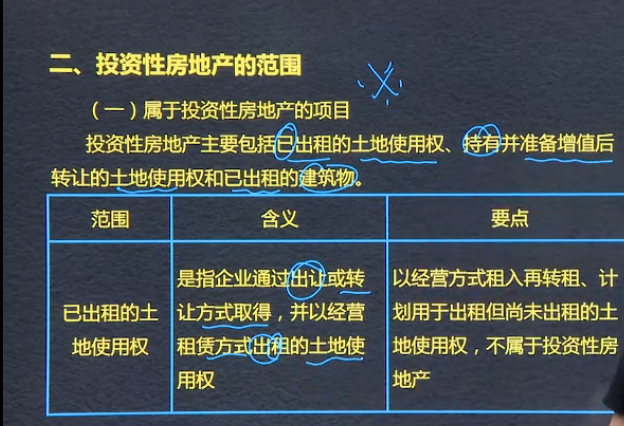

1)属于投资性房地产的项目

投资性房地产主要包括出租的土地使用权、持有并准备增值后转让的土地使用权和已出租的建筑物

范围:(1)已出租的土地使用权:指企业通过出让(政府0或者转让(其他法人企业)方式取得,并以经营租赁方式出租的土地使用权;以经营方式租入再转租,计划用于出租但尚未出租的土地使用权不属于投资性房地产!

(2)持有并准备增值后转让的土地使用权:指企业取得、准备增值后转让的土地使用权;

(3)已出租的建筑物:指企业用于产权、以经营租赁方式出租的建筑物,包括自行建造或者开发活动完成后用于出租的建筑物

要点:产权自有;租赁方式经营租赁;已出租并签订合同;服务不重大(服务重大属于自营房地产)

2)不属于投资性房地产的项目

(1)自用房地产:企业用于自行经营的旅馆、饭店;企业出租给本企业职工居住的宿舍;企业将建筑物出租并按照协议向承租人提供物业维修的

【提示】能分别计量的分别确认为固定资产(无形资产)和投资性房地产,不能分别计量的确认为固定资产(无形资产)

投资性房地产——

为赚取租金或资本增值,或两者兼有而持有的房地产(特征:经营性活动;区别作为生产经营场所的房地产和用于销售的房地产)

要点:经营方式租入再转租、计划用于出租但尚未出租的土 地使用权,不属于投资性房地产

属于投资性fang di

1. 为赚取租金或资本增值(或二者兼有)的房产或地产

2.分类:1已出租的土地使用权2持有并准备增值后转让的土地使用权3已出租的建筑物

3.能分别计量的分别却认为固定资产和投资性房地产,不能分别计量的全部却认为固定资产或无形资产

投资性房地产特征

1、经营性活动

2、在用途、状态、目的等方面区别于作为生产经营场所的房地产和用于销售的房地产。

已出租的土地使用权、持有并准备增值后转让的土地使用权和已出租的建筑物。

投资性房地产:已出租的土地使用权,已出租的建筑物,持有并准备增值后转让的土地使用权。

投资性房地产的房是自有的,地是有使用权的

Powered by EduSoho v8.0.16 ©2014-2025