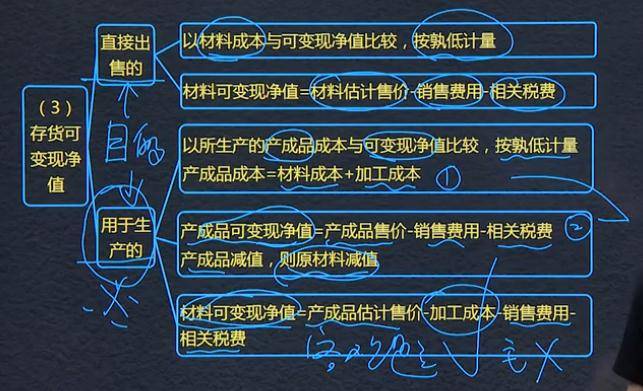

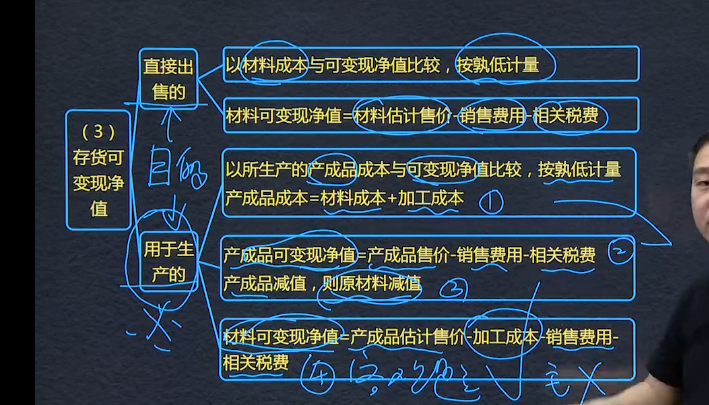

1、直接出售的:

以材料成本与可变现净值,孰低。

材料可变现净值=材料估计售价-销售费用-相关税费

2、用于生产的:

第一步:以所生产的产成品成本与可变现性净值比较,孰低。

产成品成本=材料成本+加工成本

第二步:产成品可变现净值=产成品售价-销售费用-相关税费。

第三步:产成品减值,则原材料减值。

第四步:材料可变现净值=产成本估计售价-加工成本-销售费用-相关税费

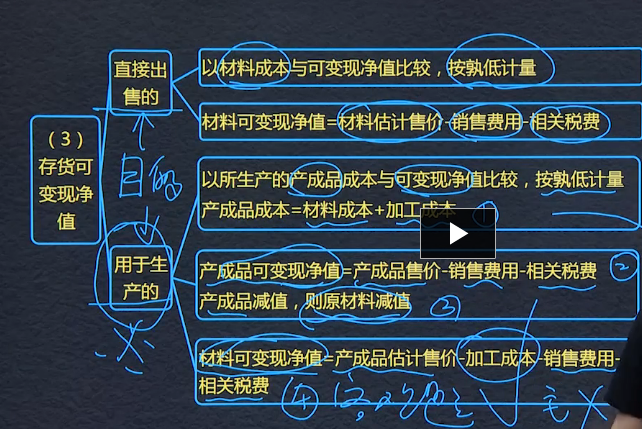

1、直接出售的:

以材料成本与可变现净值,孰低。

材料可变现净值=材料估计售价-销售费用-相关税费

2、用于生产的:

第一步:以所生产的产成品成本与可变现性净值比较,孰低。

产成品成本=材料成本+加工成本

第二步:产成品可变现净值=产成品售价-销售费用-相关税费。

第三步:产成品减值,则原材料减值。

第四步:材料可变现净值=产成本估计售价-加工成本-销售费用-相关税费

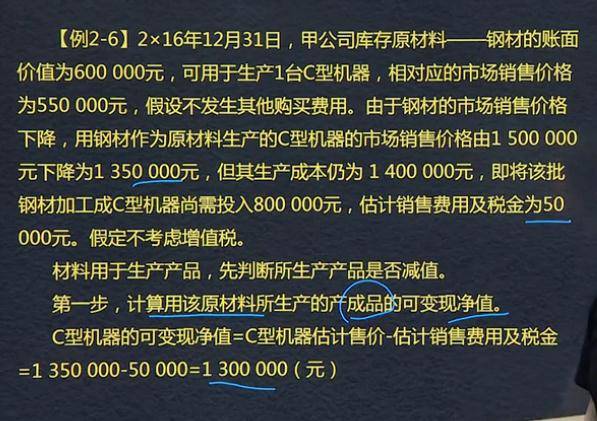

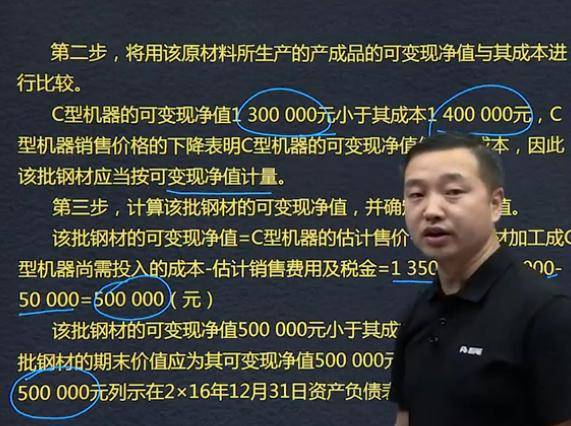

2-6 例题 注意 步骤

1 目的 原材料 用于生产产成品

2 计算产成品的成本=材料成本+估计的加工费用

3 产成品可变现净值=销售价格减去税费

4 成本与可变现净值孰低,产成品减值,因此原材料jian'zhi

本页为存货可变现净值 是重点章节。 按照目的分为直接出售的 和可以用于生产的

1、存货可变现净值:a、直接出售的,材料可变现净值=材料估计售价-销售费用-相关税费;b、用于生产的,产成品可变现净值=产成品售价-销售费用-相关税费。产成品减值,则原材料减值。

存货可变现净值的目的:直接出售和用于生产

思路

做题

发鬼地方个地方哈哈

第一步。产成品是否减值

可变现净值的计算

1、直接出售

可变现净值=材料估计售价-销售费用-相关费用

2、用于生产

产成品可变现净值=产成品售价-销售费用-相关税费(产成品减值,则原材料减值)

材料可变现净值=产成品估计售价-加工成本-销售费用-相关税费

1、

1.确定产成品成本(原有材料成本+后续加工成本)

2.产成本可变现净值(预计售价-相关税费)

3.判断产成品是否减值

4.计算材料可变现净值

10:39能听,在产品的可变现净值=预计销售价格-预计销售费用-税金-预计还要发生的成本

计算可变现净值,先看该批存货的持有目的

用于生产产品的存货:应以其生产的产成品的成本与产成品的可变现净值比较;产成品减值,则该存货减值,产成品未减值,则该存货不减值

用于生产的原材料可变现净值的判断过程:

1、产成品成本=材料成本+加工成本

2、产成品可变现净值=产成品售价-销售费用-相关税费

产成品减值,则原材料减值

3、原材料可变现净值=产成品售价-预计加工成本-销售费用-相关税费

材料用于加工产品,

1、产成品成本=账面成本

2、产品可变现净值=产品售价-销售费用-相关税费

3、产品减值,材料减值

4、材料可变现净值=产品售价-进一步加工成本-销售费用-相关税费

#结存材料数量少于合同约定数量产品用或有事项确定合同损失。

结存数量大于合同数量分两部分:合同数量*合同价格+多于数量*市场价格。

4步法:

存货可变现净值,要确定目的,若直接出售,可变现净值与材料成本孰低。若用于生产,要以生产的产成品成本与可变现净值比较。

存货可变现净值与成本之间按照孰低原则进行计量

存货可变现净值的计算

首先确定存货持有的目的- 是直接出售还是用于生产

直接出售的,可变现净值=估计售价-销售费用-相关税费

用于生产的,要用产成品的成本与可变现净值比较,按孰低计量

产成品的成本=材料成本+加工成本

产成品的可变现净值=产成品的估计售价-销售费用-相关税费(产成品减值则材料减值)

材料的可变现净值=产成品估计售价-加工成本-销售费用-相关税费

材料用于生产产品,,先判定材料是否减值。产品未减值的,原材料尽管市场价低,也按账面价值计算。即:产品未减值的材料也不减值。

ke bian v

存货期末计量02

Powered by EduSoho v8.0.16 ©2014-2025