1、资产负债表日,存货应按成本与可变现净值孰低计量。

2、可变现净值低于成本的情形:

1)市场价格持续下跌,且在可预见的未来回升无望。

2)适用该项原材料生产的产品其成本大于销售价格。

3)因产品更新换代,原有库存原来已不适应需要,且市场价格又低于账面成本。

4)因所提供的商品或劳务过时或消费者偏好改变使市场需求发生变化,导致市场价格下跌。

5)其他

3、可变现净值为零的情形(价值为零)

1)已霉烂变质

2)已过期且无转让价值的

3)生产中已不再需要,并且已无使用价值和转让价值的。

4)其他足以证明已无使用价值和转让价值的。

4、存货的可变性净值=估计售价-加工成本-销售费用-相关税费

少于合同数量的:亏损合同(或有事项)

对于出售的材料,通常以市场价格作为其可变性净值的计算基础。

成本和可变现净值孰低计量存货

存货按成本与可变现净值孰低

可变净现值的确定:1、确定存货的可变现净值应开绿的因素:以取得确凿证据(已经取得的,例如:原始凭证和记账凭证)为基础;持有存货的目的;资产负债表日后事项的影响2、可变现净值的确定=估计售价-加工成本-销售费用-相关费税

存货期末:存货按成本与可变现净值孰底计量

可变现净值:日常活动中存货的估计售价- 至完工时将要发生的成本-销售费用-相关税费

资产负债表日,存货按照成本与可变

存货减值迹象:可变现净值低于成本,为零的情形。

可变现净值=估计售价-加工成本-销售费用-相关税费;估计售价

原始凭证、记账凭证

存货的可变现净值:估计得售价减去至完工时估计将要发生的成本、销售费用以及相关税费

比如说买进的时候是100万元,库存一年损耗只能售价80万,按照80万元,即该批存货的可变现净值为80万元。

存货期末计量的原则:资产负债表日,存货应按照成本与可变现净值熟低进行计量。

可变现净值:在日常活动中,存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。

1、期末成本小于可变现净值,存货按成本计量。

2、期末成本大于可变现净值,存货按可变现净值计量,差额记入存货跌价准备。

可变现净值的确定

1、确定存货的可变现净值应考虑的因素

应当以取得的确凿证据为基础

只有存货的目的(直接出售、用于生产产品)

资产负债表日后事项的影响等(补提存货跌价准备)

2、可变现净值的确定

存货的可变现净值=估计售价-加工成本-销售费用-税费

资产负债表日,存货应按成本与可变现净值孰低计量

可变现净值=估计售价—至完工估计发生的成本—估计的销售费用及相关税费

估计售价的确定要区分合同内和合同外;有合同的按照合同价;超过合同或无合同的按照一般市场售价少于合同数量的,考虑亏损合同的处理

原材料出售,通常以市价作为可变现净值

存货减值迹象:

1.价格下跌,且回升无望

2.生产的产品成本大于售价

3.原材料不适应新产品需要,且市价低于成本

4.过时或市场需求发生变化,价格下跌

5.其他

可变现净值为零的情形:

1.霉烂变质

2.过期且无转让价值

3.不需要且无使用价值和转让价值

4.其他无使用和转让价值的情形

确定可变现净值应考虑的因素:

1.确凿证据:已经取得的、实际发生的(通常为原始凭证和记账凭证))

2.持有目的

3.日后事项影响

第二节 存货的期末计量

一、期末计量原则

资产负债表日,存货应按成本与可变现净值孰低计量。

存货成本:期末存货的实际成本

可变现净值:存货估价售价-至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额

1.期末成本<可变现净值,存货按成本计量

2.期末成本>可变现净值,存货按可变现净值计量,差额计提存货跌价准备

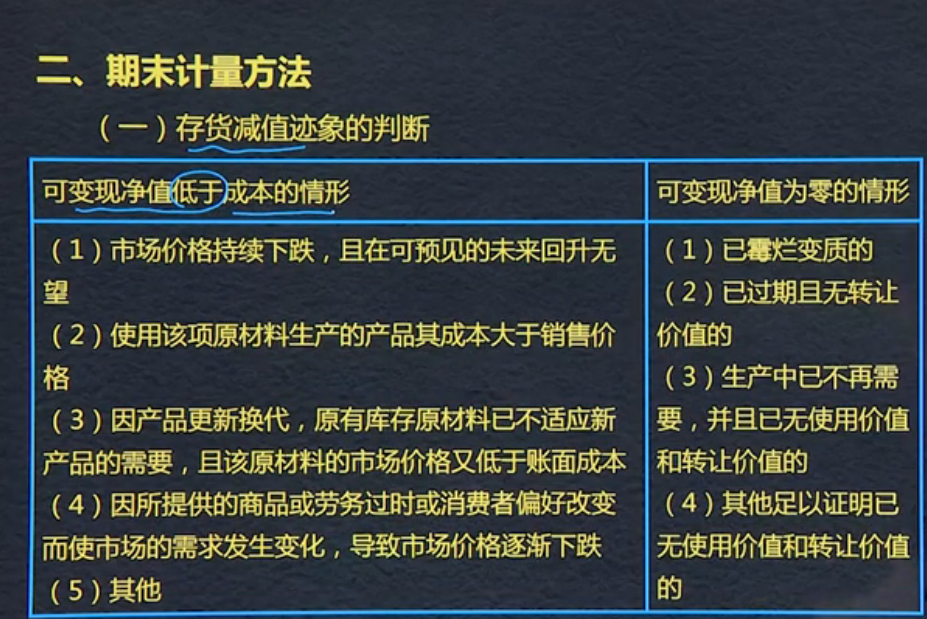

二、期末计量方法

(一)存货减值迹象的判断

1.可变现净值<成本的情形

1.1市场价格持续下跌,且可预见的未来回升无望

1.2使用该项原材料生产的产品其成本大于销售价格

1.3因产品更新换代,原有库存原材料已不适应新产品的需要,且该原材料的市场价格又低于账面成本

1.4因所提供的商品或劳务过时或消费者偏好改变而使市场需求发生变化,导致市场价格逐渐下跌

1.5其他

2.可变现净值为零的情形

2.1已霉烂变质

2.2已过期且无转让价值的

2.3生产中已不再需要,并且已无使用价值和转让价值的

2.4其他足以证明已无使用价值和转让价值的

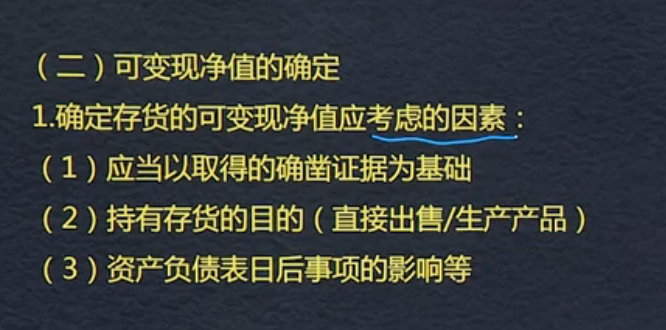

(二)可变现净值的确定

1.确定可变现净值考虑:

1.1应当以取得的确凿证据为基础

1.2持有存货的目的(直接出售/生产产品)

1.3资产负债表日后事项的影响等

2.可变现净值的确定

2.1存货的可变现净值=估计售价-加工成本-销售费用-相关税费

2.2估计售价

2.2.1 有合同的

①合同数量内的-合同价

②超过合同部分-一般市场售价

③少于合同数量的-亏损合同(或有事项)

2.2.2无合同的-一般市场售价

【提示】用于出售的材料,通常以市场价格作为其可变现净值

影响存货的可变现净值的因素

1应当以取得的确凿证据为基础

2持有存货的目的

3资产负债表日后事项的影响

1.存货应按成本与可变现净值孰低

2.存货的可变现净值=估计售价+加工成本-销售费用-相关税费

可变现净值的确定:确凿证据(不能是成本预算表)

可作为存货成本确凿证据的有:外来原始凭证,生产成本资料,生产成本账簿资料(原始凭证和记账凭证)

资产负债表日,存货应按成本(期末存货的实际成本)与可变现净值孰低计量

存货期末计量原则:资产负债表日存货应按照成本与可变现净值孰低计量。

Powered by EduSoho v8.0.16 ©2014-2025